环保再生国际平台有限公司

去年11月理财赎回潮演绎后,为应对市场波动以及负债端压力,今年以来摊余成本法和混合估值类产品放量发行,为稳定理财负债端提供较大贡献。当前而言,随着资产端收益率持续下行,理财业绩基准也有所降低,各家银行理财怎么样了? 本文聚焦于此。

一、一季度银行理财市场有何变化?

首先从存续规模看:

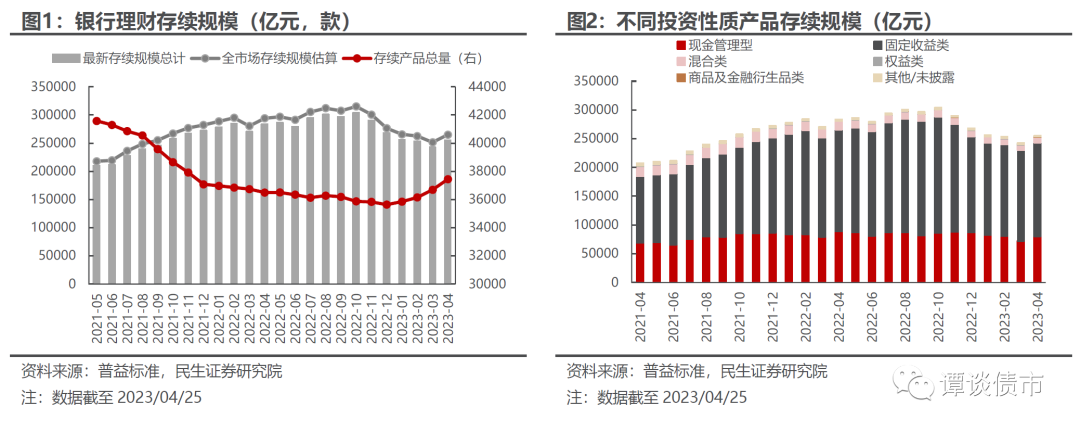

1、存续规模企稳回升

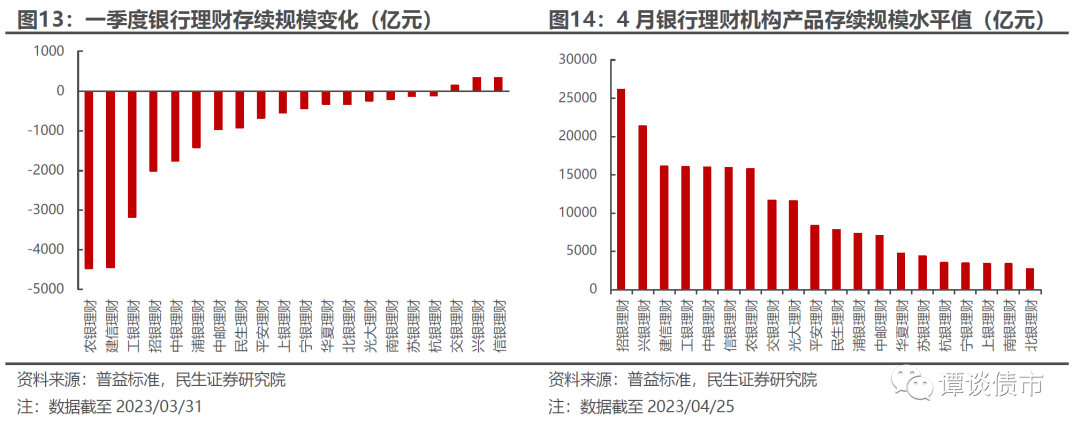

1-3月全市场理财存续规模仍在下滑,但已逐步呈现企稳,4月以来有所回升。根据普益标准披露数据,1-3月全市场银行理财的存续规模分别为25.63万亿、25.33万亿、24.26万亿;4月以来存续规模呈现小幅回升,截至4月25日,全市场银行理财存续总量3.7万款产品,存续规模为25.56万亿元。

虽然普益标准高频披露的数据覆盖度有限,致使数据统计上会存在一定偏差,但我们仍可透过数据来感知理财规模变化的大方向。

如果以普益标准2022年覆盖全市场规模比例(约96%)推算来看,估算1-3月全市场理财实际存续规模分别为26.57万亿、26.26万亿、25.15万亿,截至4月25日,全市场实际存续规模或在26.50万亿元。

由此来看,虽然一季度当中摊余成本法和混合估值类产品发行放量,但与此同时开放式等其他类型产品规模有所收缩,故而银行理财存续规模总体趋势上呈现下滑,对此我们在后面也有进一步的阐述。

基于普益标准披露数据,我们进一步来看不同类型理财存续规模的趋势变化:

(1)分投资性质看,存续产品中固定收益类产品仍占主导,其次是现金管理型产品。1-3月固定收益类、现金管理型和混合类产品存续规模均持续收缩,4月以来固定收益类、现金管理型、商品类产品规模有所回升。截至4/25,相较于3月末,现金管理型/固定收益类/混合类/权益类/商品类理财产品存续规模分别变动+11.37%、+3.17%、-1.95%、-5.20%、+10.82%至8.04万亿元、16.28万亿元、0.9万亿元、484亿元、288亿元。

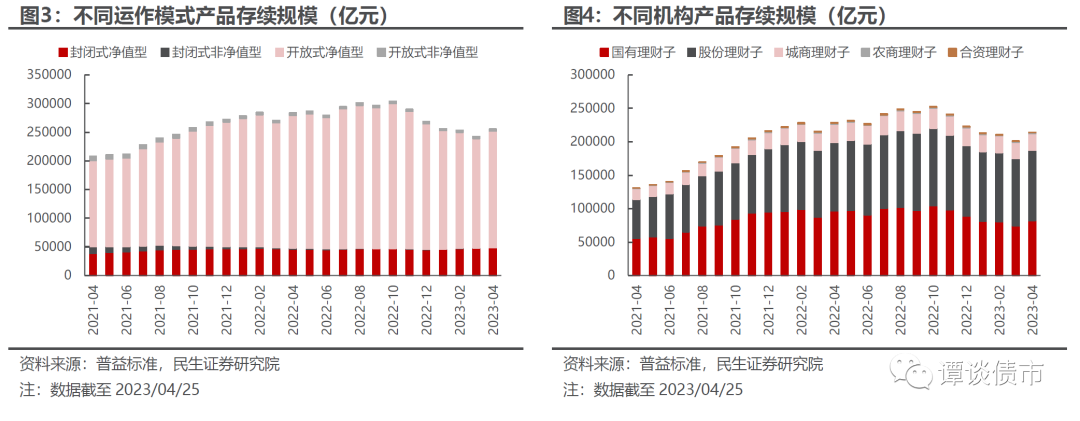

(2)分运作模式看,存续产品以开放式净值型产品为主。封闭式产品方面,1-4月,封闭式净值型产品规模持续增加,截至4/25,其规模较去年末提升7.13%至4.85万亿元;开放式产品方面,1-3月,开放式产品规模持续收缩,但4月以来规模有所回升,截至4/25,开放式净值型产品较3月末增加6.52%至20.33万亿元。

(3)分机构类型看,存续产品仍以股份行理财子产品为主,其次是国有行理财子。1-3月,各类理财子产品规模均持续收缩,4月以来国有理财子、股份理财子和城商理财子产品存续规模有所回升,截至4/25,分别较3月末增加10.57%、4.84%、1.42%至8.24万亿、10.54万亿、2.48万亿;而农商理财子、合资理财子规模仍在下降,分别较3月末下降3.9%、4.3%至1205亿元、526亿元。

其次从新发情况看:

2、放量发行态势放缓

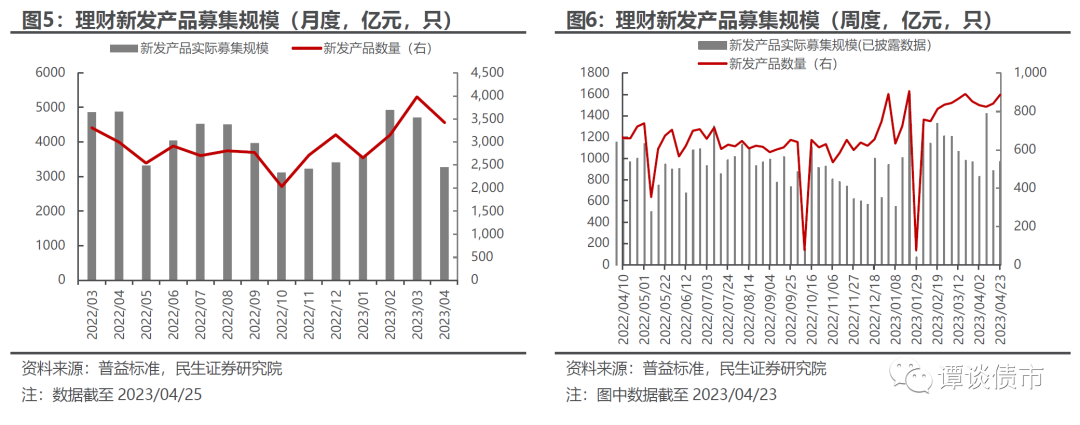

回顾去年11-12月,在理财赎回潮影响下,新发理财规模总体处于低位。进入2023年,1月在春节等季节性因素和赎回潮余震影响下,新发理财规模环比仅小幅增长5.2%。

与此同时,为稳定负债端,各理财机构也开始在估值方法的维度上做布局,摊余和混合估值产品成为理财机构新发力点,对应看到2月理财发行放量,新发规模为4921亿元,环比增37%,特别是封闭式理财产品发行持续放量,形成明显支撑:

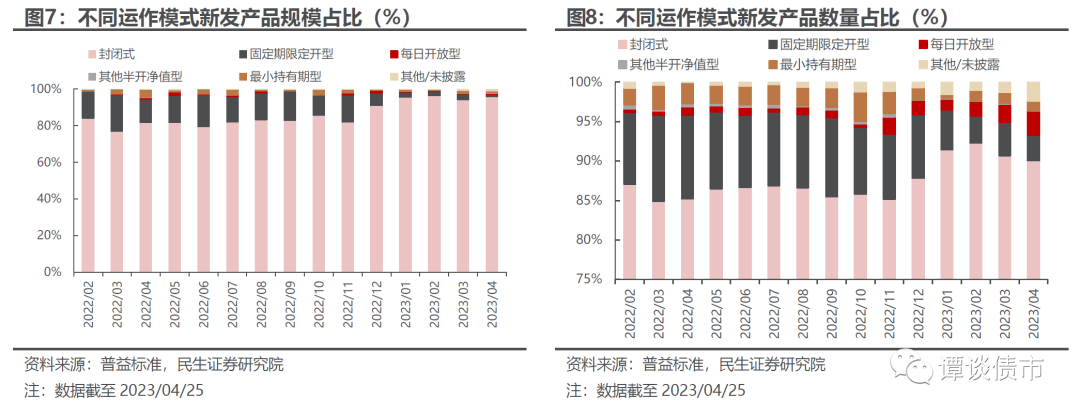

具体而言,一季度新发理财产品始终以封闭式产品为主,1-3月,封闭式产品新发规模分别为3433亿、4749亿、4427亿,环比分别变动+10.54%、+38.34%、-6.77%;定开式产品新发规模分别为100亿、128亿、148亿元,环比分别变动-57.71%、+27.48%、+15.69%。

但注意到3月以来,无论是新发产品总量,还是封闭式理财产品,其放量发行的趋势均有所放缓,而定开式产品新发回暖幅度也有限。这背后一定程度反映在资产端收益率持续下行的背景下,理财产品业绩基准下滑,其吸引力在降低,导致发行动能也有所减弱,包括此前贡献较大的摊余成本法和混合类估值产品,并且经历过上一波赎回潮后,理财渠道端的考虑或也有所变化。

对应从新发理财产品业绩基准来看:

3、业绩基准持续下降

2023年以来,在摊余成本法产品放量和资产收益率持续下行的背景下,新发理财平均业绩比较基准总体有所降低:

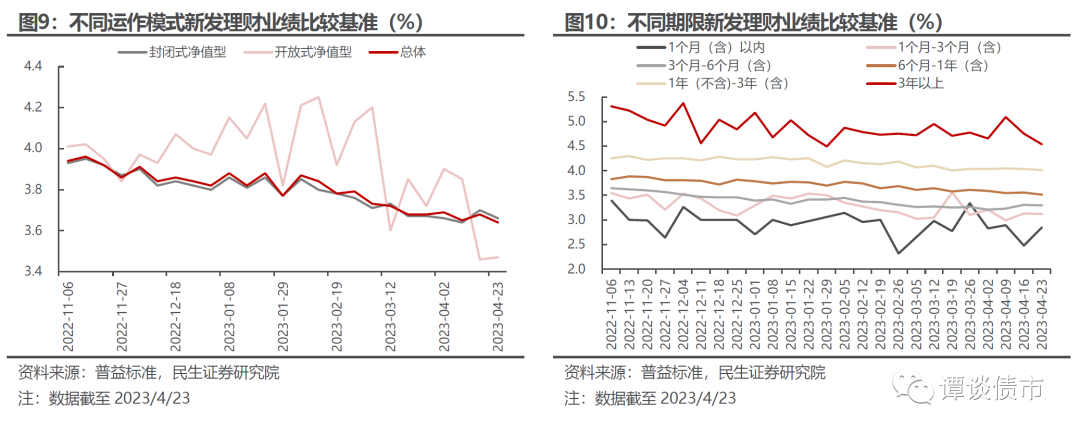

截至4/23,新发理财产品平均业绩比较基准从年初最高3.82%下降0.18个百分点至3.64%,其中,封闭式净值型下降0.14个百分点至3.66%,开放式净值型下降0.5个百分点至3.47%。

4月来看,新发理财产品平均业绩比较基准降幅更为明显。分期限类型观察,4月以来,1个月以内的短期限产品业绩比较基准降幅最大,截至4/23,较3月下行0.27个百分点至2.77%,而其余期限下行幅度相对较小,显示在短端资产收益率持续下行的情况下,短期限理财产品吸引力在下滑,中长期限理财产品业绩基准仍维持相对平稳的状态。

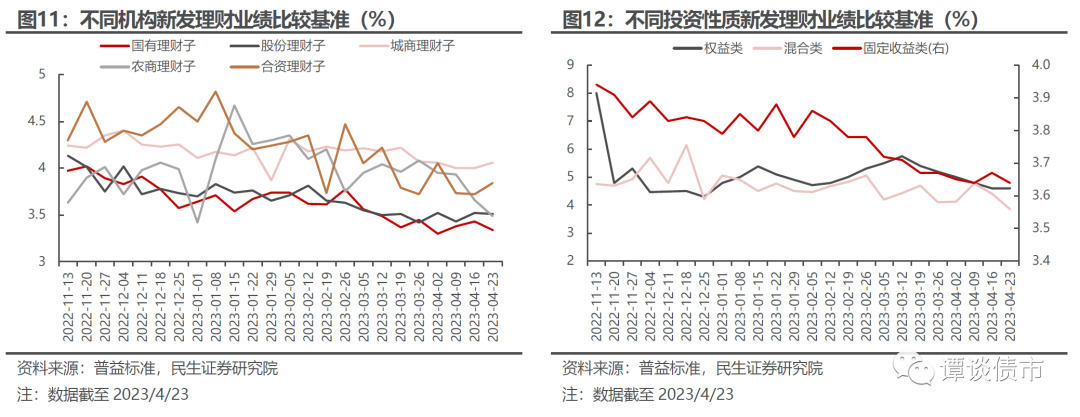

分机构类型观察,年初以来合资理财子平均业绩比较基准下滑幅度最大,截至4/23,较1月下降0.6个百分点至3.84%,其次是农商理财子,下降0.4个百分点至3.76%。且从4月单月情况看,与3月相比,农商行平均业绩比较基准下降幅度最大,为0.25个百分点,而国有理财子、股份理财子和城商理财子产品的平均业绩比较基准相对平稳。

分投资性质观察,权益类、混合类产品平均业绩比较基准下行幅度更大,固定收益类产品下行幅度相对小一些,截至4/23,三者分别较1月下降0.29、0.46、0.17个百分点至4.75%、4.29%、3.65%;相较于3月,权益类产品业绩基准较3月下行0.71个百分点,下降幅度较为明显。

总结而言,回顾一季度,存续情况来看,全市场理财存续规模逐步呈现企稳,4月以来有所回升。分运作模式看,存续产品以开放式净值型产品为主,但1-3月其规模总体收缩,而封闭式产品规模持续增加;分机构类型看,存续产品仍以股份行理财子产品为主,其次是国有行理财子;分投资性质看,存续产品中固定收益类产品仍占主导,其次是现金管理型产品。

新发情况来看,为稳定负债端,摊余和混合估值产品成为理财机构新发力点,对应看到2月以来理财发行放量,特别是封闭式理财产品的发行形成明显支撑。而3月以来,封闭式理财产品放量发行的趋势均有所放缓,而定开式产品新发回暖幅度也有限,一定程度反映在资产端收益率持续下行的背景下,理财产品业绩基准下滑,其吸引力在降低,导致发行动能也有所减弱,包括此前贡献较大的摊余成本法和混合类估值产品。

对应从新发理财产品业绩基准来看,2023年以来,在摊余成本法产品放量和资产收益率持续下行的背景下,新发理财平均业绩比较基准总体降低,4月新发理财产品平均业绩比较基准降幅更为明显,其中,农商行、1个月以内的短期限产品以及权益类产品的业绩比较基准降幅更大。

二、各家银行理财有哪些变化?

存续规模来看,一季度国有行理财子产品存续规模收缩较为明显:

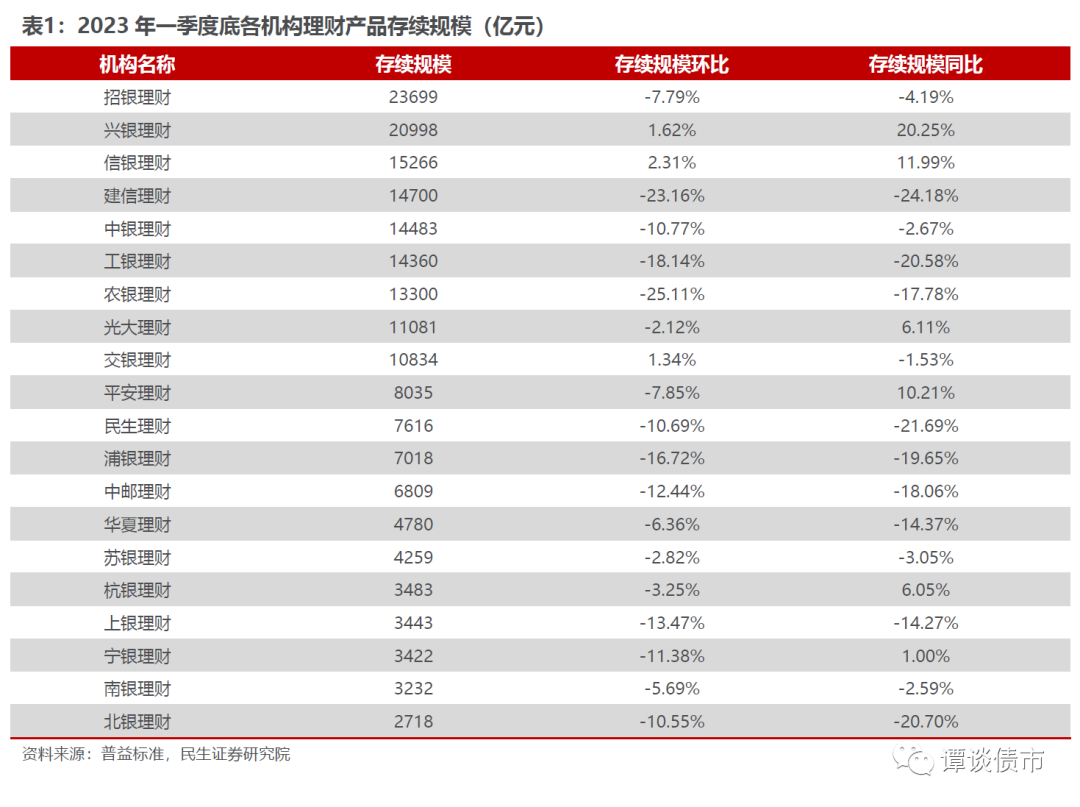

一季度,理财产品存续规模排名前三的机构分别为招银理财、兴银理财和信银理财,分别为2.37万亿、2.1万亿、1.53万亿,三家机构环比变动分别为-7.79%、+1.62%、+2.31%,同比变动分别为-4.19%、+20.25%、+11.99%。

截至4/25,理财存续规模排名前三的机构分别为招银理财、兴银理财和建信理财,分别为2.61万亿、2.14万亿和1.61万亿。

此外,从一季度环比变动看,位于前三的机构分别为信银理财、兴银理财、交银理财,分别变动+2.31%、+1.62%、+1.34%。

从新发情况看:

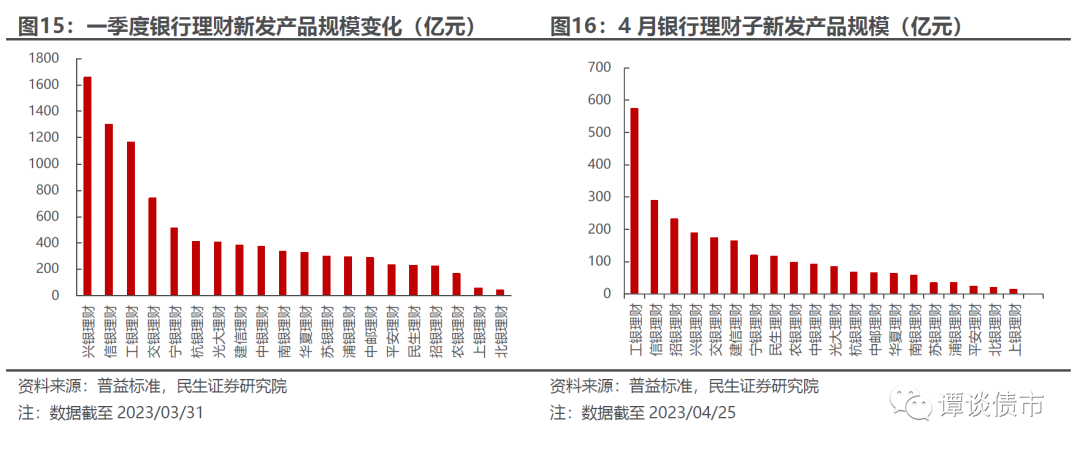

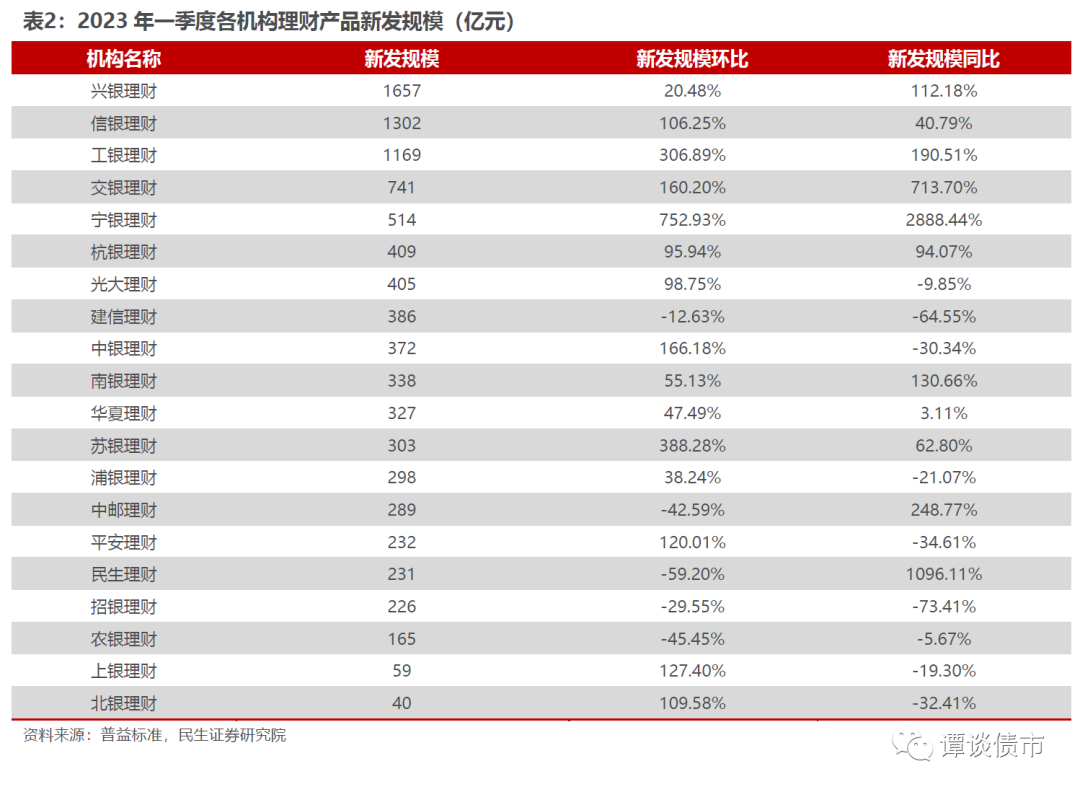

一季度,新发产品规模排名前三的机构分别为兴银理财、信银理财和工银理财,新发规模分别为1657万元、1302万元、1169万元,环比变动分别为+20.48%、+106.25%、+306.89%。

4月来看,截至4/25,理财新发规模排名前三的机构分别为工银理财、信银理财和招银理财,分别为573亿元、289亿元和231亿元。

从一季度环比变动看,位于前三的机构分别为宁银理财、苏银理财、工银理财,分别变动+752.93%、+388.28%、+306.89%。

综合来看,当前的政策和经济图景之下,国有大行面临着资产端支持实体经济、负债端保住客户的两头压力,由此便不难理解一季度股份行理财子新发情况的总体表现要比国有行理财子更好一些。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。