环保再生国际平台有限公司

观点概述:

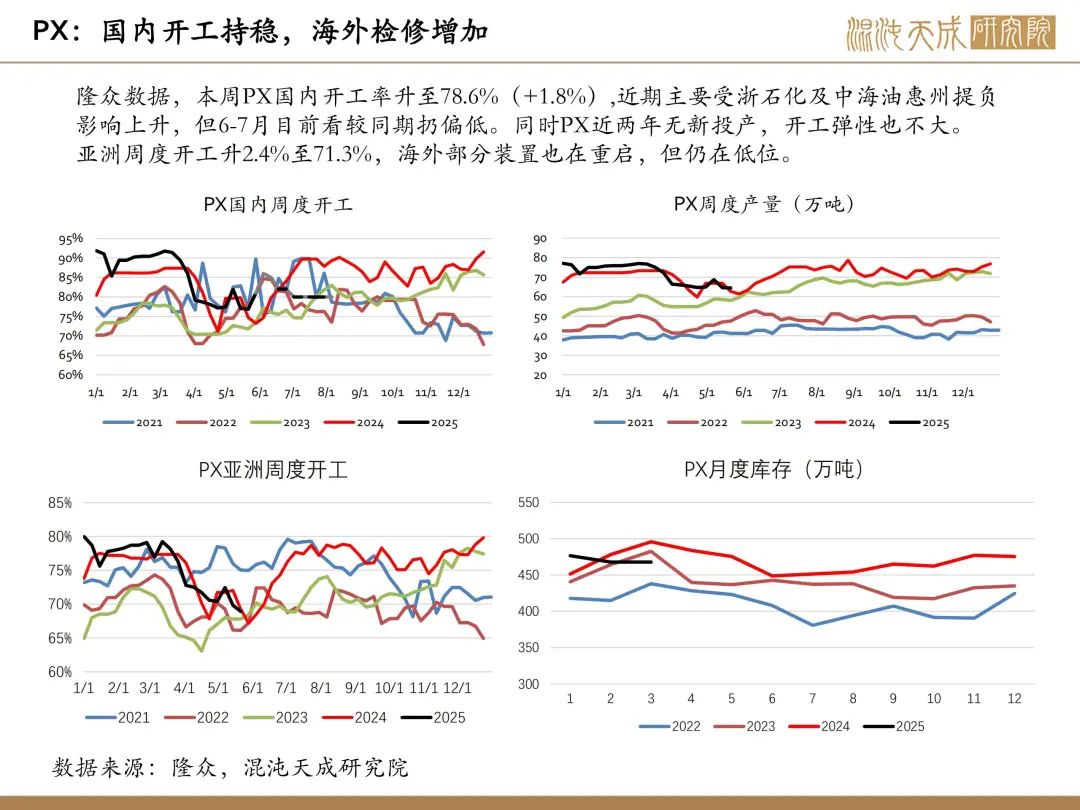

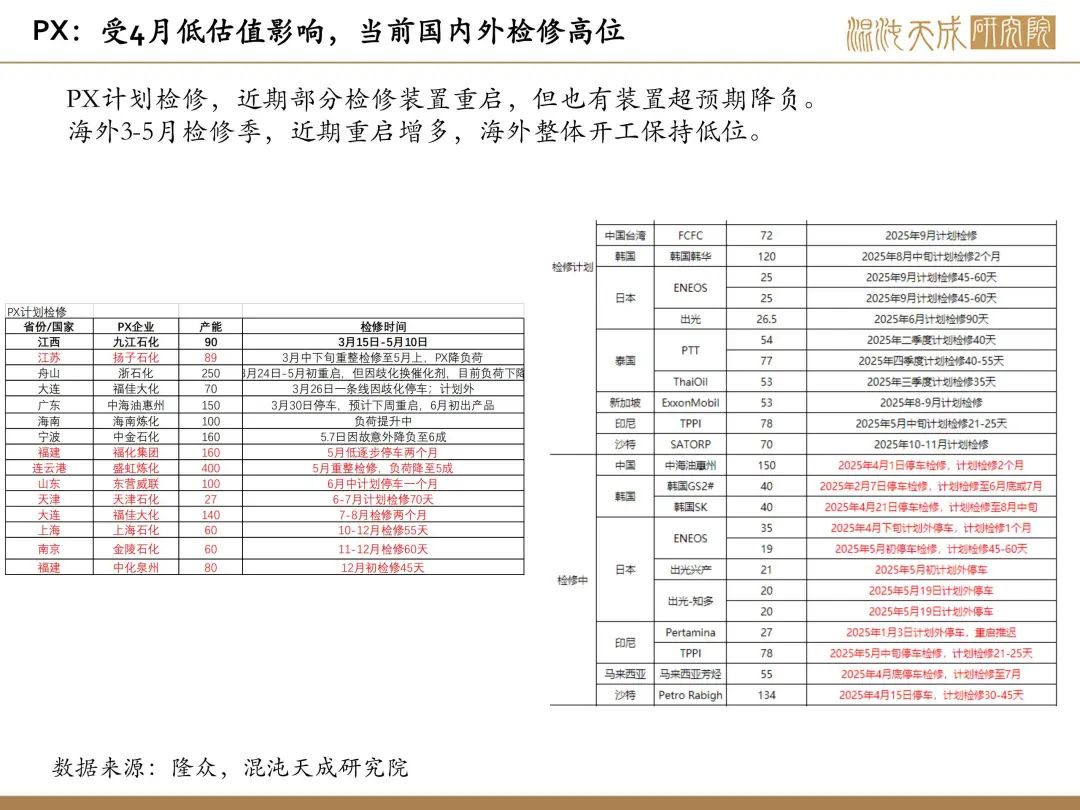

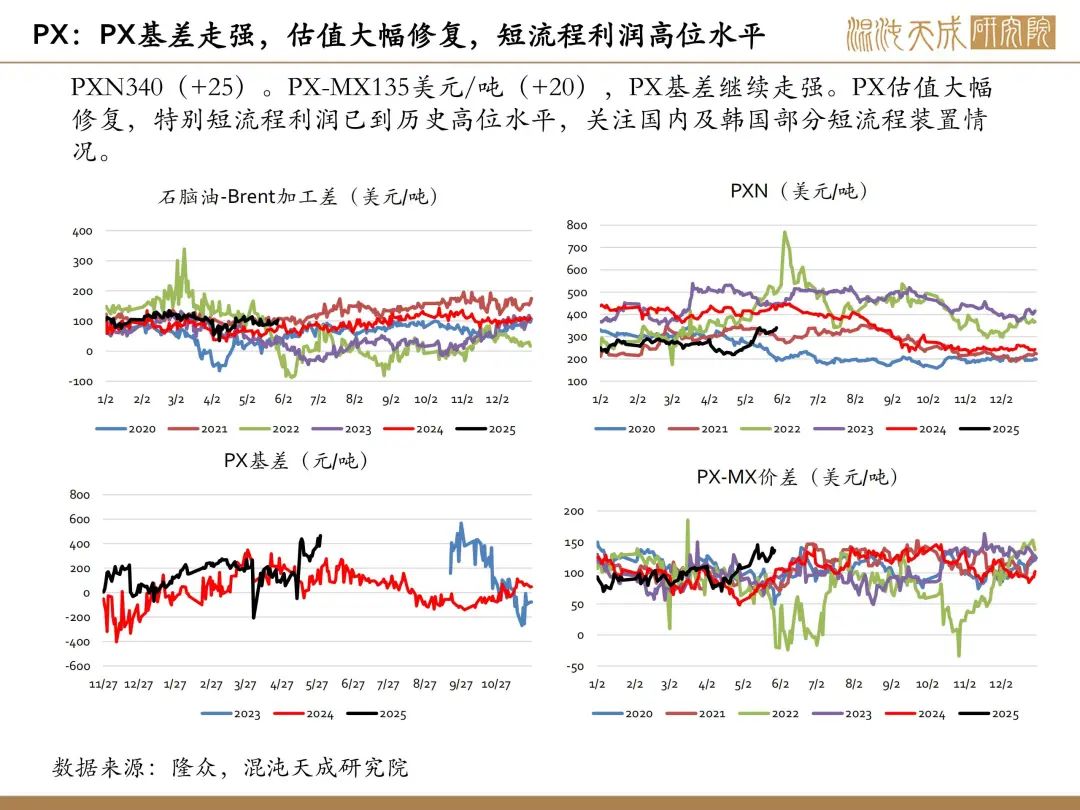

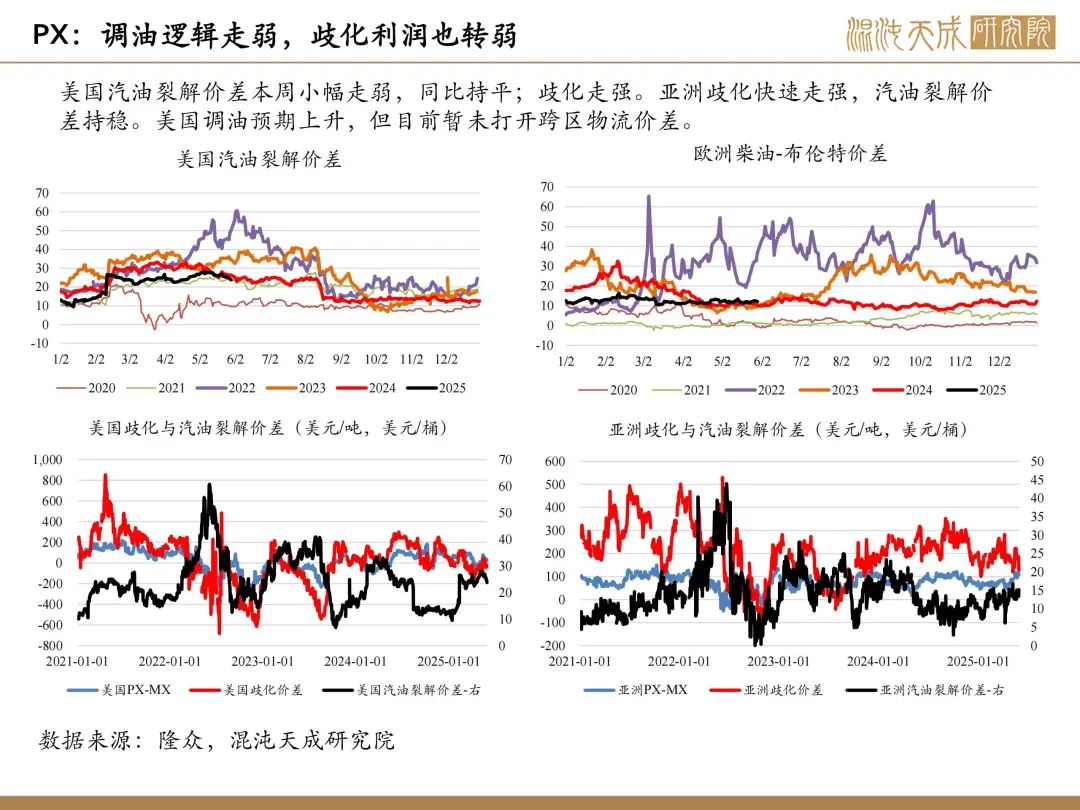

PX供应:本周PX国内开工率升至78.6%(+1.8%),近期主要受浙石化及中海油惠州提负影响上升,但6-7月目前看较同期扔偏低。亚洲周度开工升2.4%至71.3% 。PX估值已大幅修复。

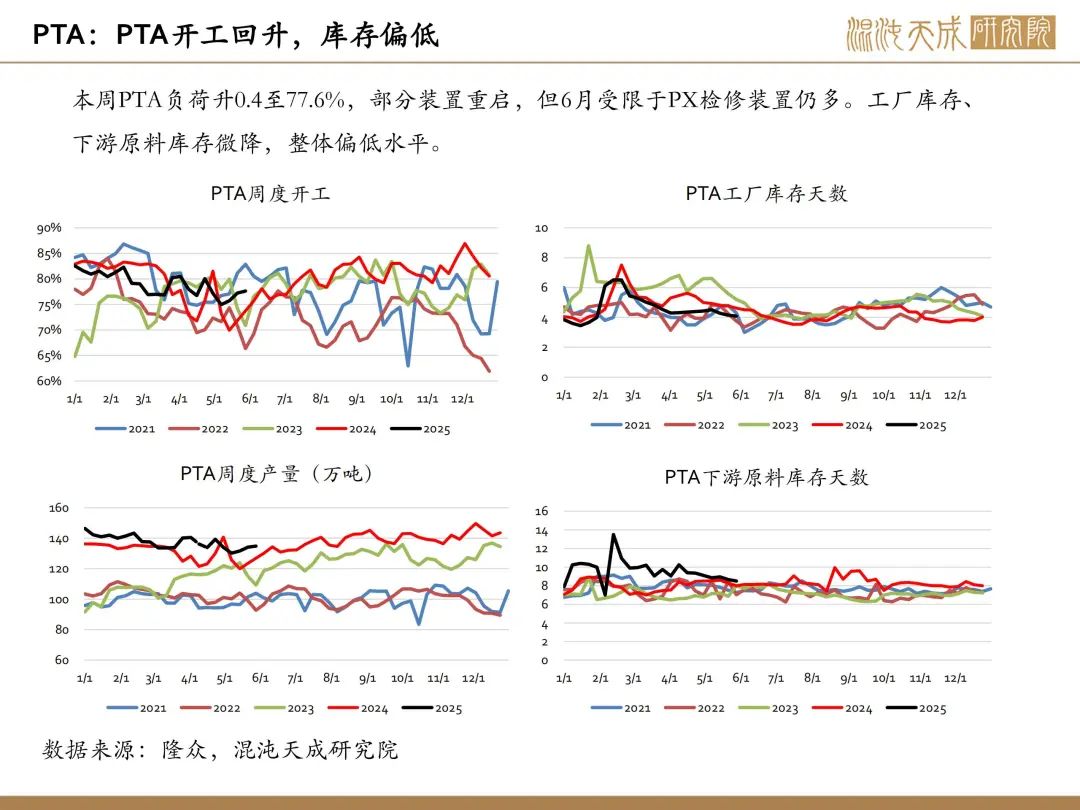

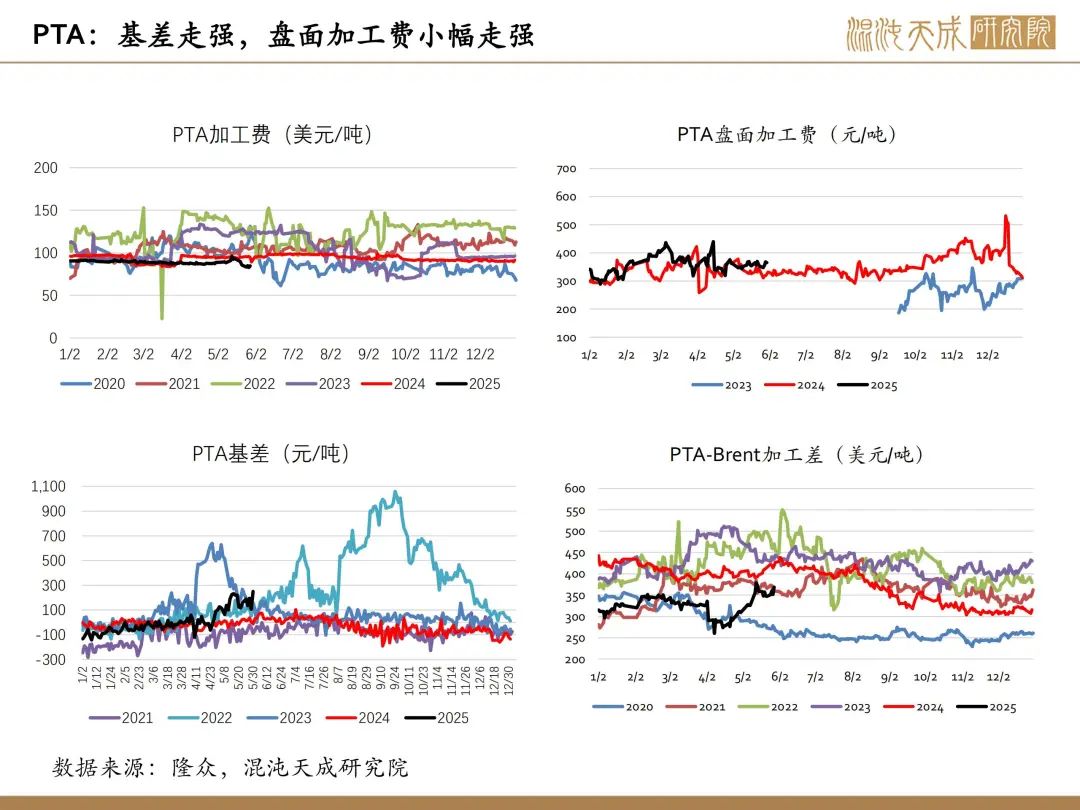

PTA(5834, -4.00, -0.07%)供应:本周PTA负荷升0.4至77.6%,部分装置重启,但6月受限于PX检修装置仍多。工厂库存、下游原料库存微降,整体偏低水平。

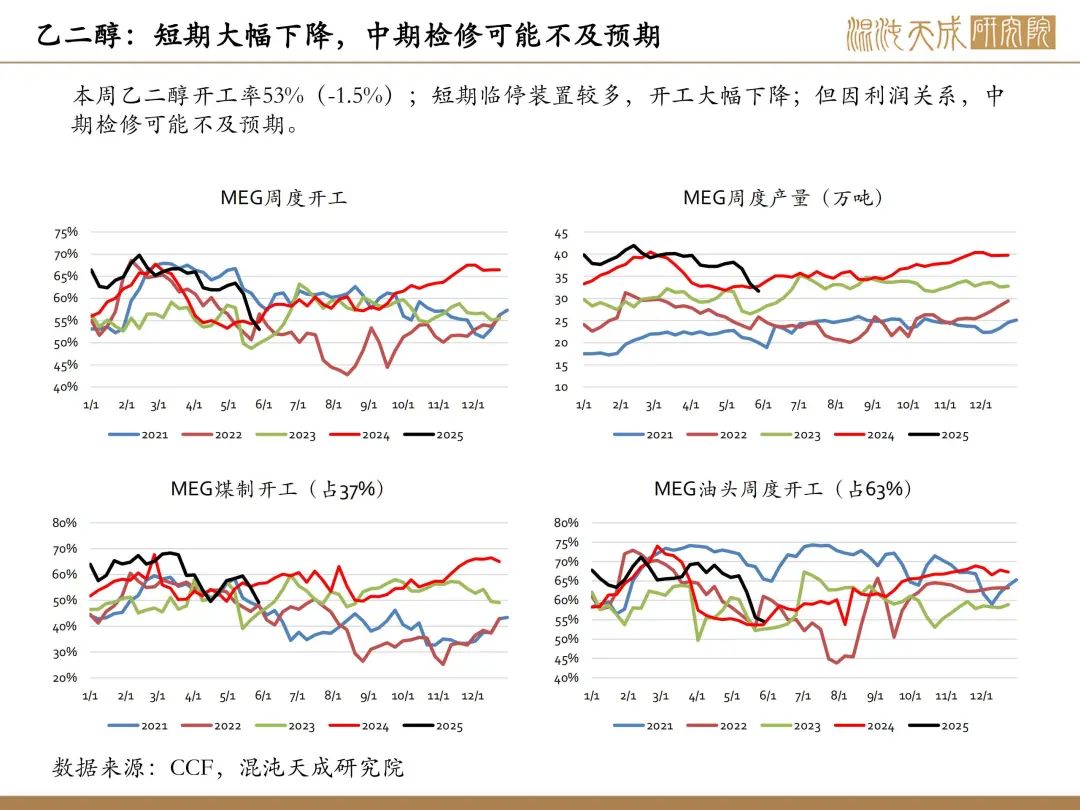

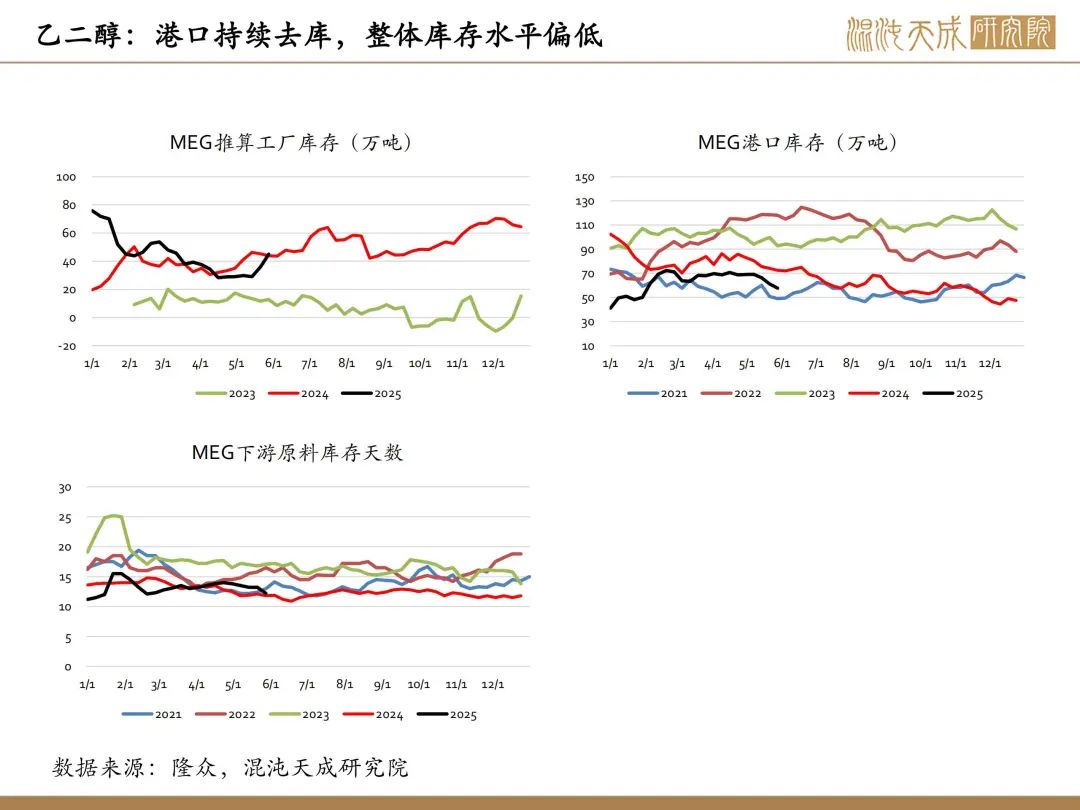

EG供应:本周乙二醇(4641, -57.00, -1.21%)开工率53%(-1.5%);短期临停装置较多,开工大幅下降;但因利润关系,中期检修可能不及预期。

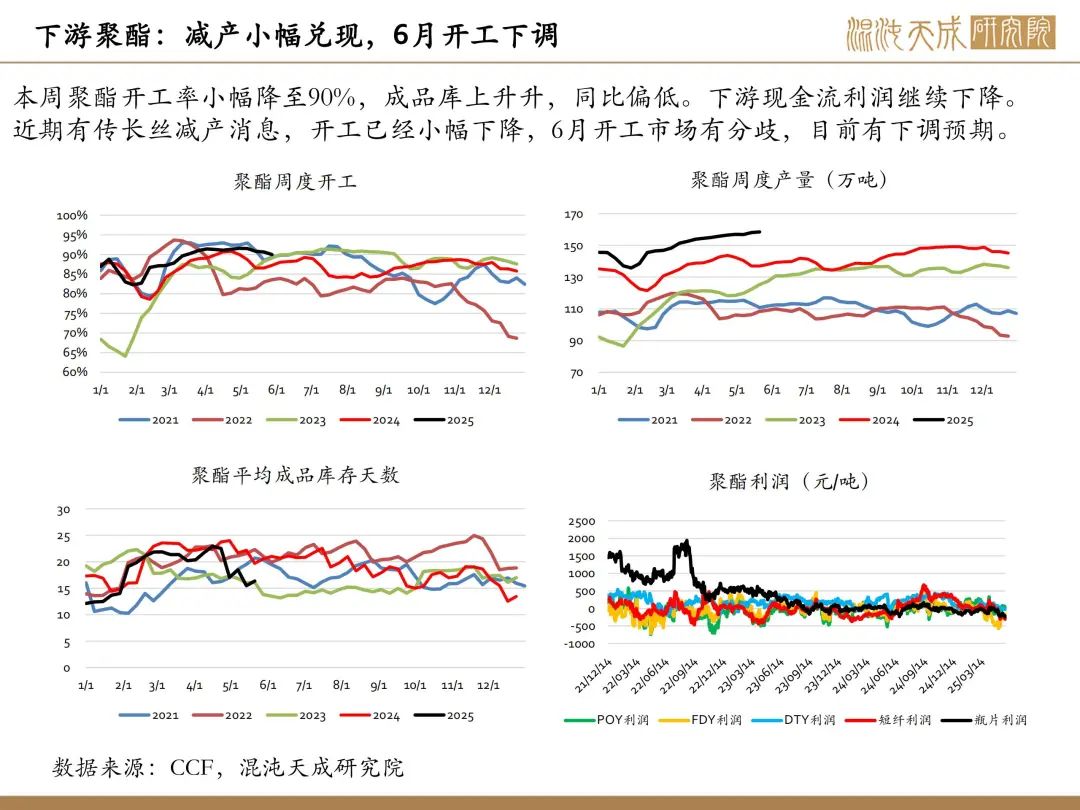

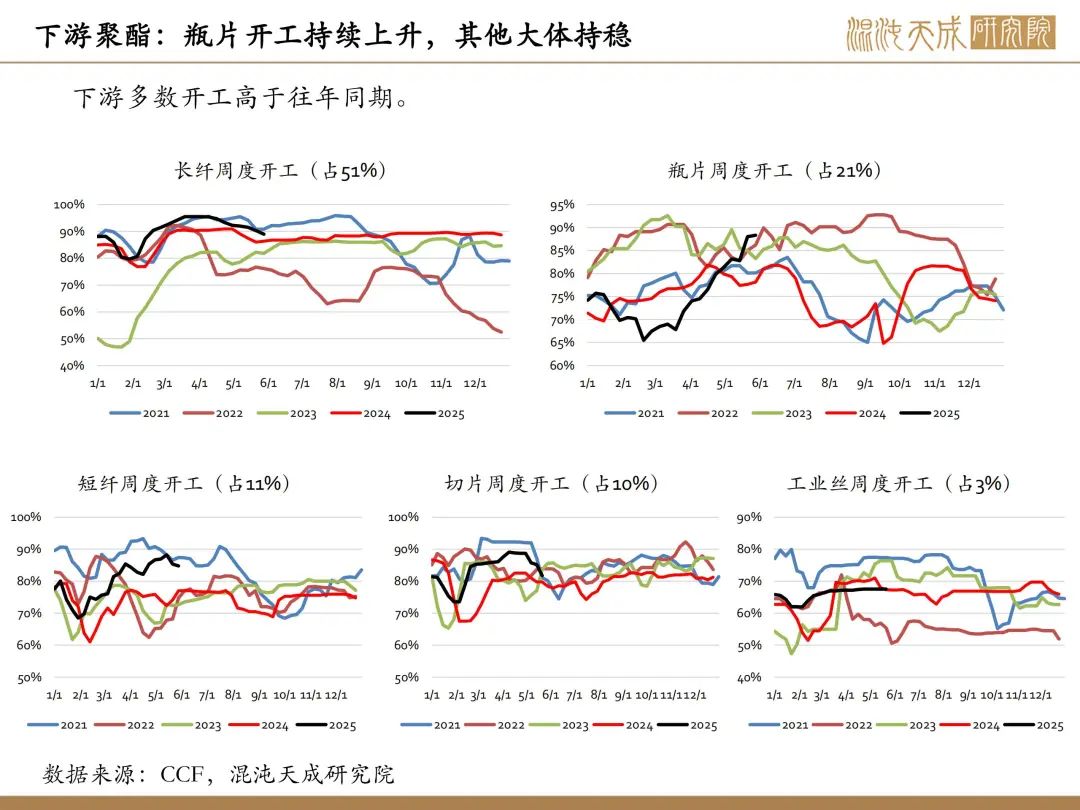

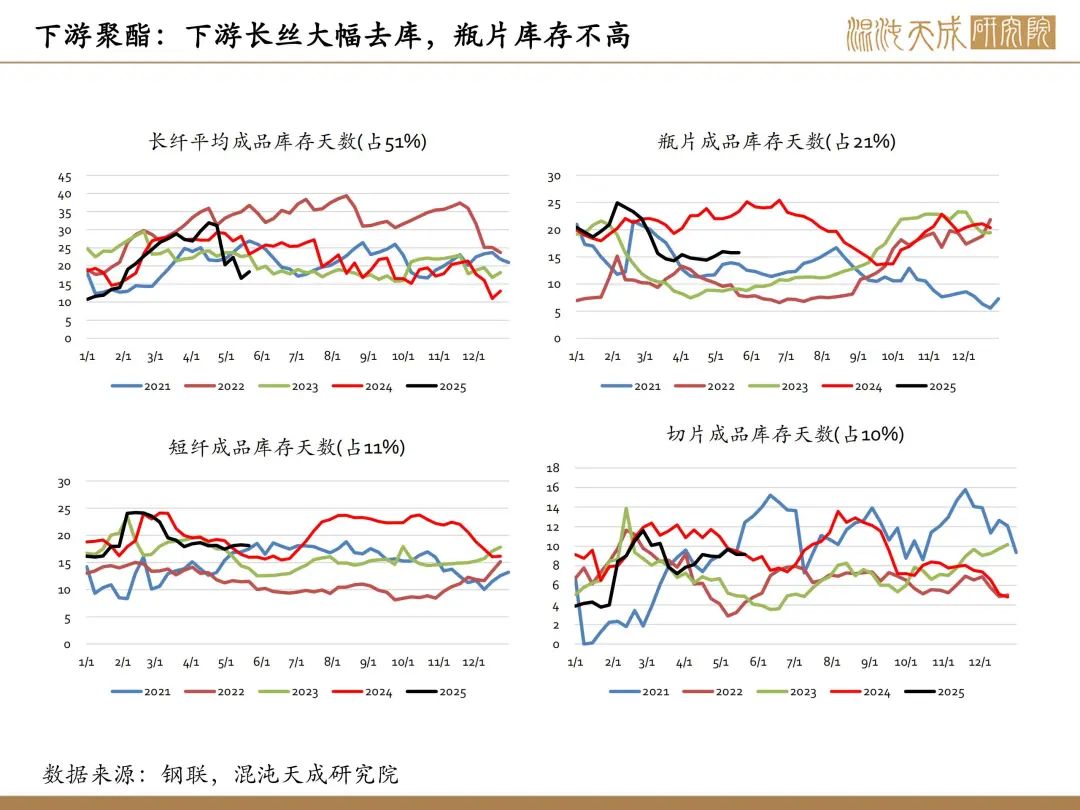

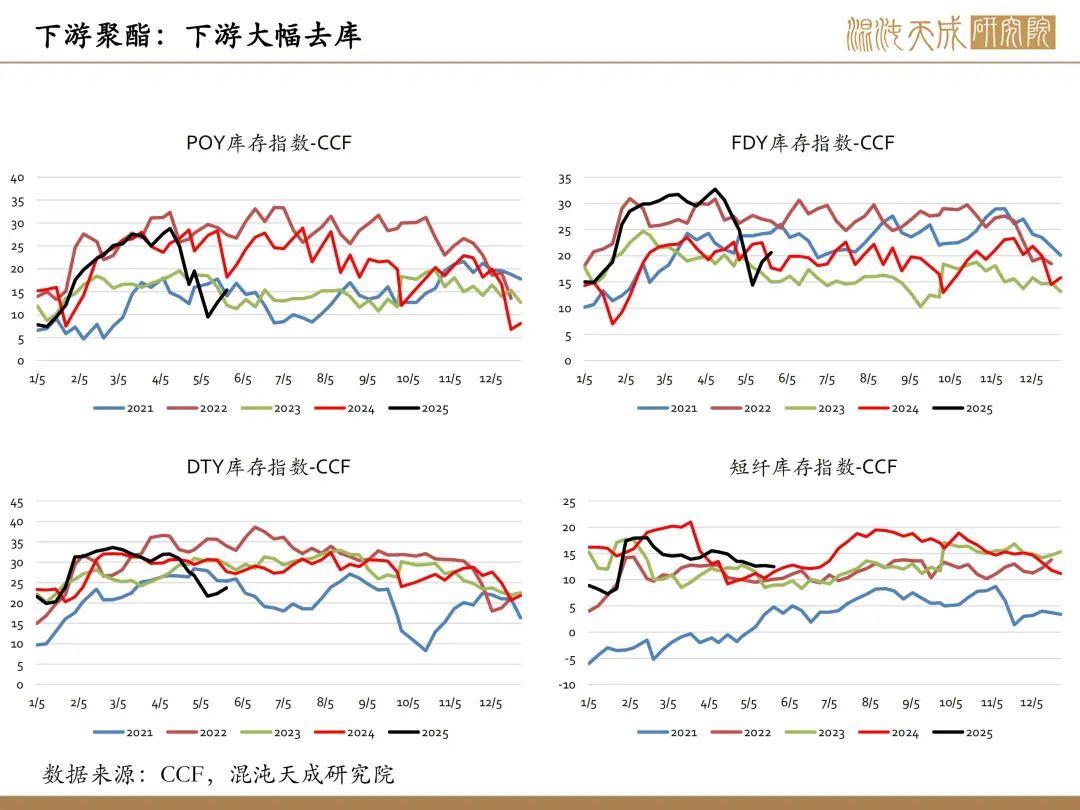

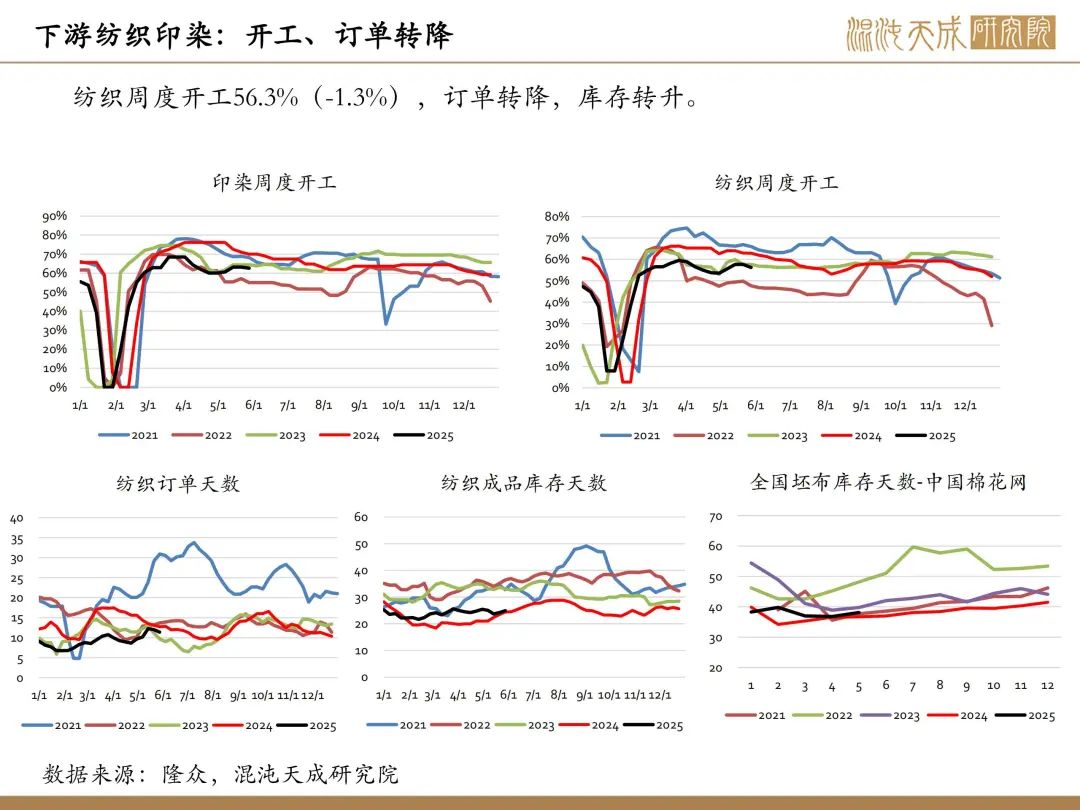

需求:本周聚酯开工小降至90%,成品库上升,同比偏低。下游现金流利润继续下降。长丝减产消息仍在增多,开工已经小幅下降,6月开工市场有分歧,目前有下调预期。终端纺织周度开工56.3%(-1.3%),订单转降,库存转升。终端订单环比持续走弱,略好于同期,抢出口较弱。

策略建议:

观点:PX、PTA仍在去库期,6月高检修,核心看下游开工水平,同时估值也在抑需求、刺激供应的边界,因此短期区间震荡;关注终端负反馈及聚酯减产兑现情况,需求在下调。中期7月后的逻辑为,需求前置后又临高估值、高供应,趋势仍向下,适合逢高空或对原油(607, -8.60, -1.40%)做估值压缩。

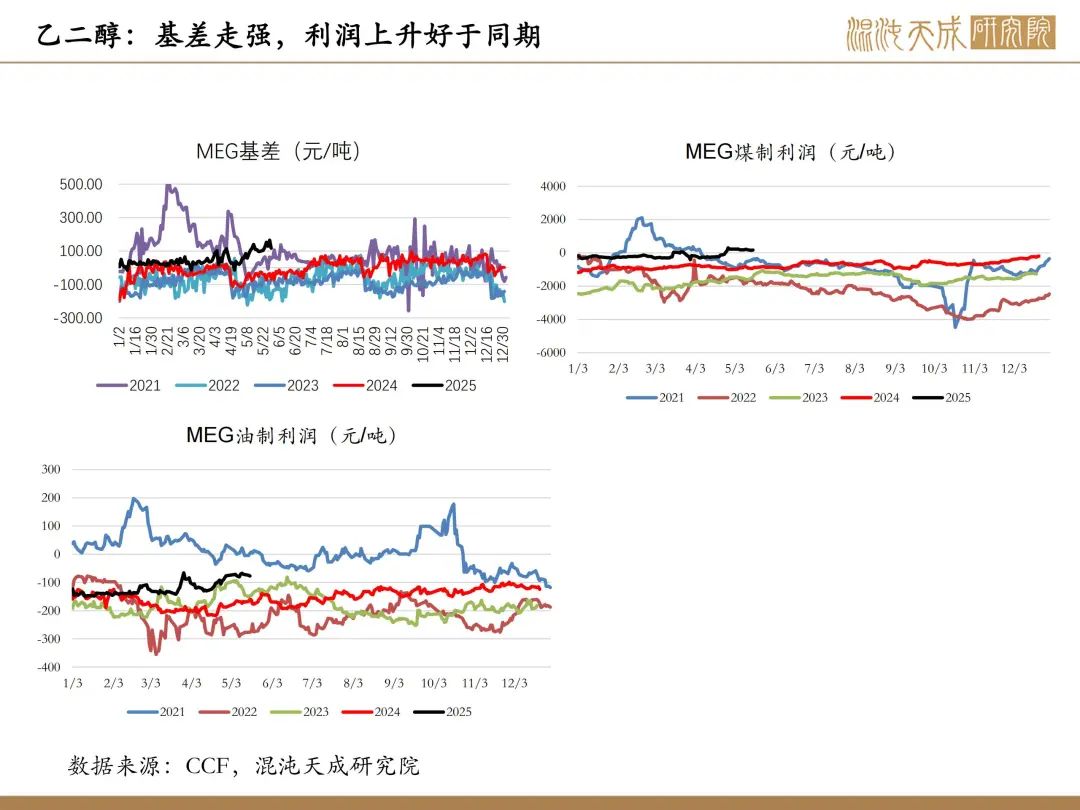

乙二醇库存压力最小,短期需求仍有韧劲,又有装置异动支撑,短期基本面偏强。近期走弱主因需求有回落预期,同时煤炭持续下跌下修估值。中期高利润带来检修回归,前置需求结束后也看弱,但低库存与产能过剩背景下,整体仍维持震荡格局。

风险提示:

风险:原油大幅下跌,宏观衰退,终端负反馈

能化组:

田大伟

Z0019933

18818236206

求真/细节/科技/无界

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

(文章来源:混沌天成研究)

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。