环保再生国际平台有限公司

转自:财信期货研究

核心观点 CORE VIEW

估值:现货中性,盘面中性略低

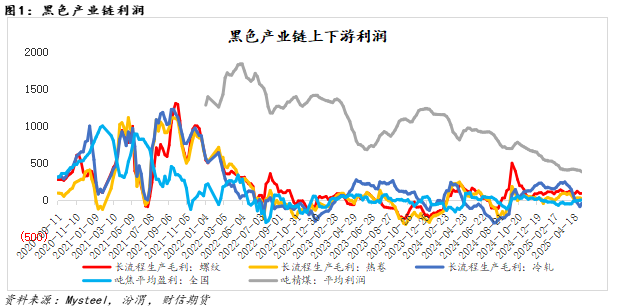

从黑色产业链利润角度来看,黑链整体仍处于下游向上游要利润状态(吨煤利润延续下降,吨焦利润盈利略有扩大,吨钢即期利润环比回升,钢厂利润表现尚可),钢材现货估值中性;从基差角度来看,螺卷10合约基差整体处于中性水平;从静态估值角度来看,螺纹钢(3487, -54.00, -1.52%)10合约全线跌破钢厂螺纹成本,静态绝对估值中性略低(截至5月16日)。

驱动:弱现实逼近,上行压力凸显

供需:铁水维持高位,需求或季节性下降。钢厂利润尚可,短期铁水产量下降空间或有限;从需求驱动来看,地产弱势依旧、基建与制造业固投增速略有收窄,用钢需求偏弱预期未改。建材淡季渐近,钢材供需格局或逐步向弱现实切换。

成本:仍有下降空间。铁矿(805, -22.00, -2.66%)自身处于供增需减格局,高库存压制及铁水产量下降背景下,煤焦弱现实与弱预期格局未改。

总结:关税超预期扰动下,钢材盘面价格重心有所上移,但钢材需求驱动仍弱叠加弱现实渐近,盘面上行压力有所加大,短期盘面或在低位震荡中等待铁水产量与下游需求下降速度的兑现(铁水产量下降速度决定成本下移空间,需求下降速度决定黑链负反馈程度),警惕需求预期差。

关注点:

粗钢调控政策、需求下降速度

研报正文 TEXT

01

现货估值中性,盘面估值中性偏低

从黑色产业链利润角度来看,黑链整体仍处于下游向上游要利润状态。截止5月16日当周,吨精煤利润延续下降;吨焦利润盈利略有扩大;以螺纹热卷(3668, -61.00, -1.64%)冷轧为代表的主流钢材品种吨钢即期利润周度环比有所回升(钢厂利润整体尚可),钢材现货估值整体维持中性。

从基差角度来看,螺卷10合约基差持稳。从基差季节性角度来看,目前螺卷主力10合约基差整体处于中性水平。

从静态估值来看,螺纹钢主力10合约全线跌破钢厂螺纹成本,静态绝对估值中性偏低。据富宝资讯,截止5月16日,华东独立电炉平电生产成本在3327元/吨,华东独立电炉谷电生产成本在3171元/吨(富宝各地区谷电平均成本在3196元/吨),华东长流程螺纹钢生产成本在3113元/吨。建材淡季临近,钢厂减产预期略有所增强,短期华东长流程螺纹钢成本或是螺纹钢10合约压力位所在。

——————————————————

02

驱动:弱现实逼近,上行压力凸显

中美关税缓和有所超预期,但地产弱势依旧、基建与制造业固投增速有所收窄,需求预期仍弱,现实或季节性下降,需求驱动仍显不足。

(一)供需驱动:铁水维持高位,需求或季节性下降

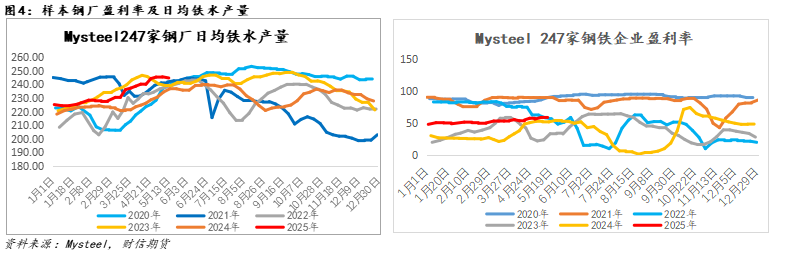

钢厂盈利率稳中有增,铁水产量高位虽有所回落,但回落速度或偏慢。据Mysteel调研,截止5月15日,247家样本钢厂日均铁水产量为244.77万吨,环比下降0.87万吨;样本钢企盈利率为59.31%,环比增0.44个百分点。中长期来看,重点关注粗钢产量调控政策。

从需求表现来看,整体表现平稳。据测算,上周五大品种表需为913.76万吨,相比五一节后两周908.03万吨的均值水平略有回升,但相比节前的926.25万吨有所下降。建材需求季节性下降暂不明显,关注后期下降速度。

从需求驱动来看,地产销售尚未明显好转,土地成交对新开工指引仍弱,整体来看,地产新开工或维持低位运行。据国家统计局数据,4月地产新开工创近7年同期最低水平,4月销售面积同比尚未转正,房企资金或仍偏紧张,地产用钢需求或维持偏弱态势。

基建方面,4月基建投资单月同比略有收窄,但专项债发行有所提速,短期基建投资或正处于发力状态。

制造业方面,中小企业信心仍显不足,制造业固定资产投资增速有收缩预期。据测算,4月制造业固定资产投资单月同比为8.23%,相对3月的9.18%有所下降。

从钢材直接出口角度来看,短期虽有波动,但钢材出口仍维持在高位。据SMM,25年第20周,32港钢材出港量为335.45万吨,环比增加35.93万吨。从内外价差来看,东南亚热卷与国内热卷价差收缩至120左右。关税及严查买单出口扰动下钢材出口下降预期尚存,关注兑现情况,谨防预期差(若钢材出口持续维持高位,钢材出口偏弱预期未能兑现,市场对需求偏弱预期或有纠偏)。

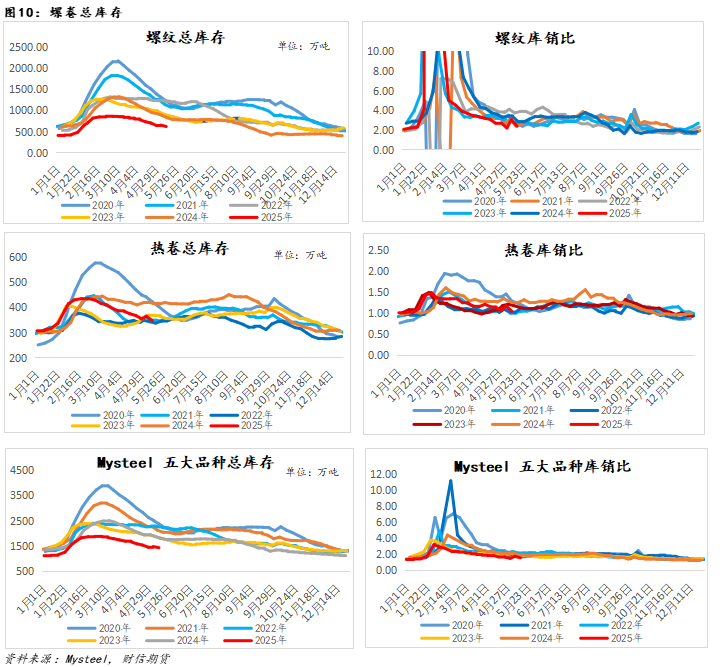

从库存角度来看(以Mysteel五大品种为对象),钢材总库存延续下降,钢材库存整体处于偏低水平,供需矛盾暂不大,仍需累积。

(二)成本:仍有下降空间

铁矿方面,钢厂维持低库存策略,5月下旬-6月底为铁矿石发运旺季,铁水产量高位回落,铁矿自身或处于供增需减格局,现货提涨动力不足。

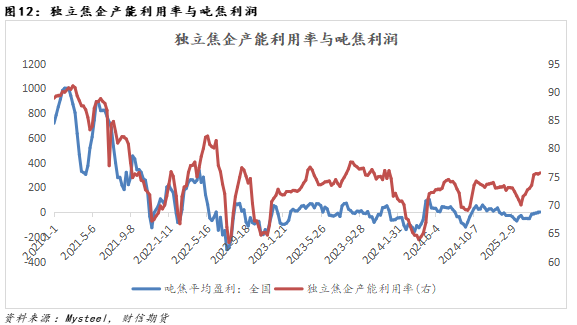

焦炭(2232, -47.00, -2.06%)方面,焦化利润有所修复,焦化产能利用率有所提升,钢厂利润未进一步好转前,焦炭现货仍有提降预期。

炼焦煤(1556, -15.00, -0.95%)方面,下游采购偏谨慎(消费端焦煤库存变动不大),煤矿库存延续增加,焦煤弱现实与弱预期格局未改。

————————————————————

03

总结

关税超预期扰动下,钢材盘面价格重心有所上移,但钢材需求驱动仍弱叠加弱现实渐近,盘面上行压力有所增大,短期盘面或在低位震荡中等待铁水产量与下游需求下降速度的兑现(铁水产量下降速度决定成本下移空间,需求下降速度决定黑链负反馈程度),警惕需求预期差。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。