环保再生国际平台有限公司

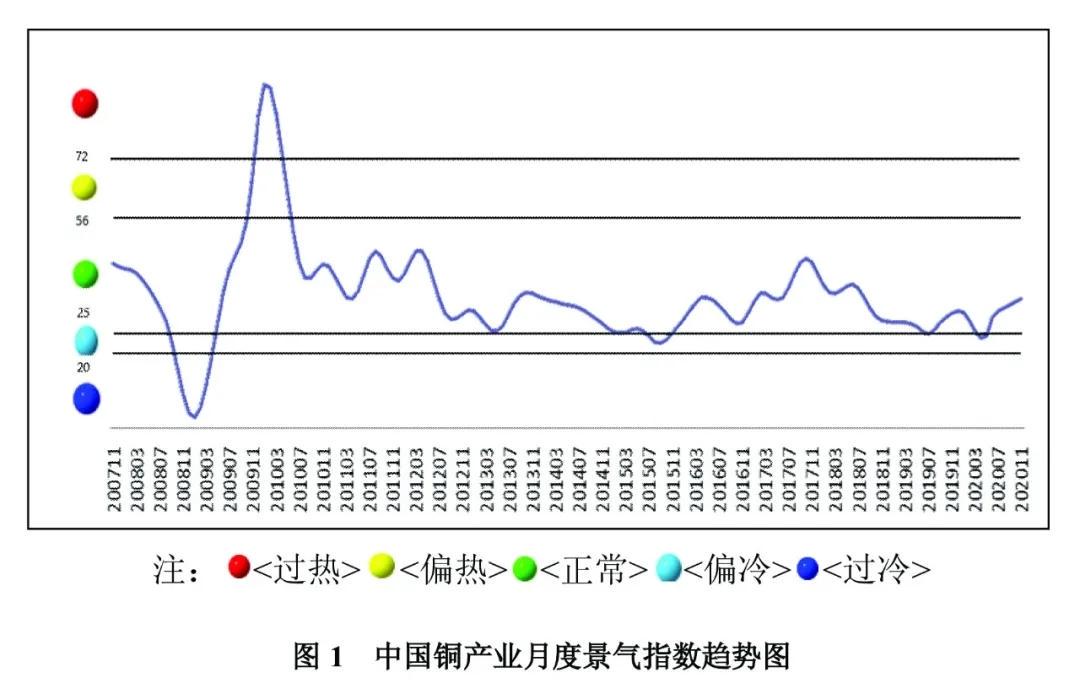

2020年11月,中国铜产业月度景气指数为34.7,较上月上升0.9个点;先行合成指数为84.9,较上月上升1.3个点;一致合成指数为67.9,较上月下降1.5个点(近13个月中国铜产业月度景气指数如表1所示)。

一、景气指数仍处“正常”区间中下部运行

2020年11月,中国铜产业月度景气指数持续回升,位于“正常”区间中下部运行。中国铜产业月度景气指数变化趋势如图1所示。

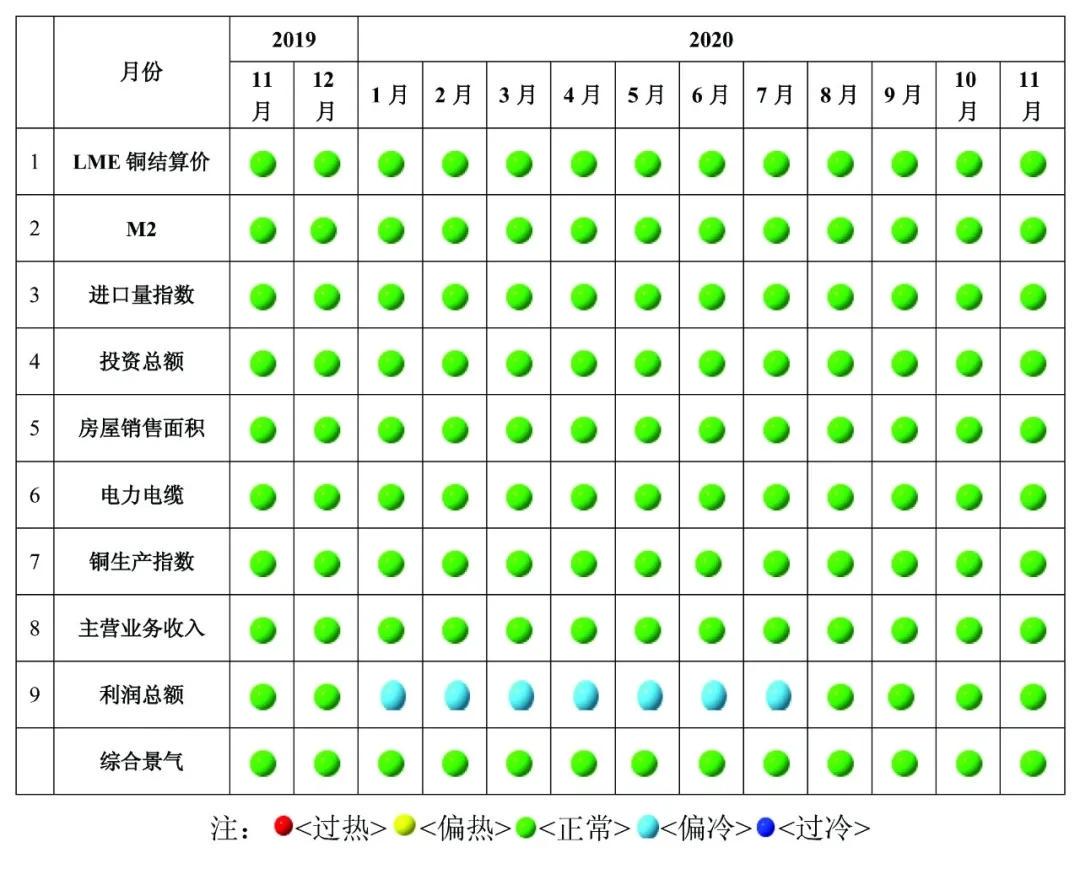

由中国铜产业月度景气信号灯可见(见图2),2020年11月,在构成中国铜产业月度景气指数的9个指标中,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、电力电缆、铜生产指数、主营业务收入及利润总额均位于“正常”区间运行。

图2 中国铜产业景气灯图

图2 中国铜产业景气灯图

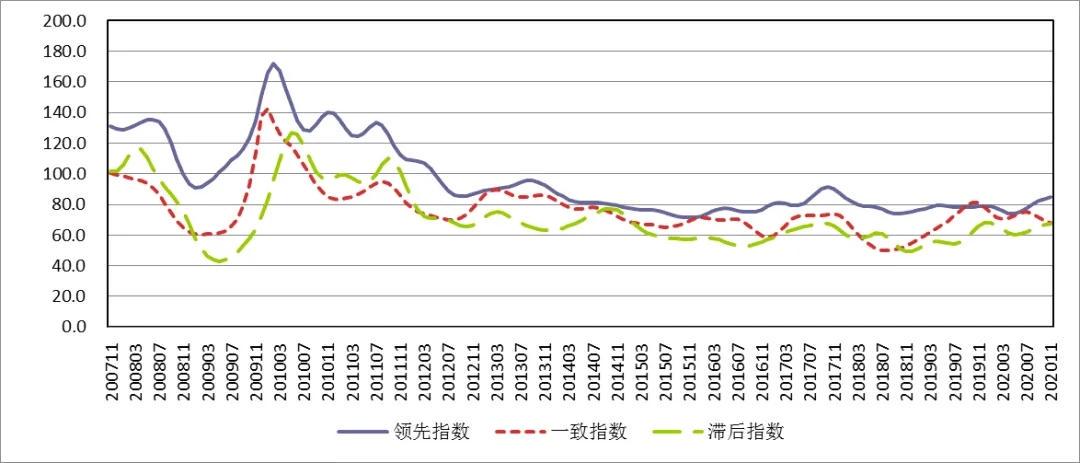

二、先行合成指数有所回升

2020年11月,中国铜产业先行合成指数为84.9,较上月上升1.3个点(见图3)。在构成中国铜产业先行合成指数的6个指标中5涨1降(季调后数据)。其中同比增长的5个指标是LME铜结算价、M2、进口量指数、铜产业投资总额和商品房销售面积,同比分别增长18.6%、10.4%、5.4%、1.8%和14.6%;同比下降的1个指标是电力电缆,同比下降1.9%。

图3 中国铜产业合成指数曲线图

图3 中国铜产业合成指数曲线图

三、产业运行态势分析

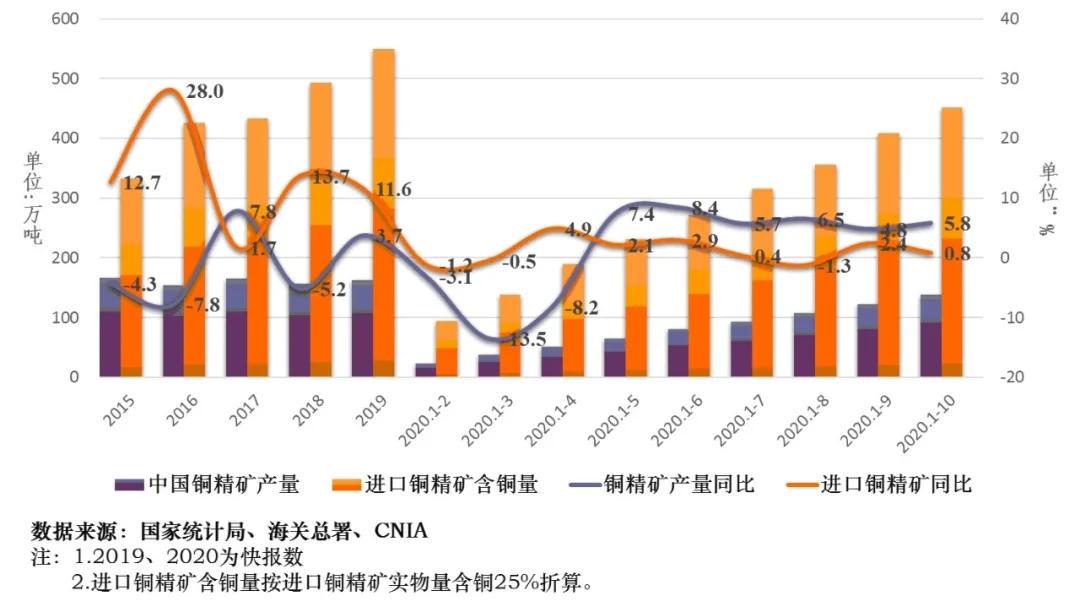

3.1精矿供应持续紧张,加工费继续低位运行

10月,中国铜精矿含铜产量15.0万吨,同比增长11.3%。截至10月,中国铜精矿含铜累计产量137.9万吨,同比增长5.8%,增幅较9月止扩大1个百分点。

图4 中国铜精矿产量及进口量变化图

图4 中国铜精矿产量及进口量变化图

2020年,中国铜精矿产量整体保持增长态势。11月,西部矿业玉龙铜矿二期改扩建工程带料试车。二期项目正式投产、达产后,玉龙铜矿铜精矿铜金属产能将达到13万吨,年增加铜金属供应量10万吨。

虽然未来两年中国铜精矿供应呈现增长态势,但铜资源对外依存度依然较高,远不能满足持续增长的冶炼产能需求,铜精矿依然需要大量进口。

10月,中国进口铜精矿实物量169.0万吨,同比下降11.7%。分国别看,受疫情影响中国自智利、秘鲁、墨西哥进口铜精矿实物量同比均有较大幅度下降。自蒙古进口铜精矿实物量同比大幅增长,但进口量仅占当月铜精矿进口总量的7.2%,难改铜精矿进口量同比下降趋势。

国际方面,世界铜精矿产量下降,叠加中国铜精矿进口需求增长,导致中国铜精矿供应持续紧张,铜精矿TC报价继续下行。11月末,进口铜精矿现货TC报价47-50美元/吨,与10月末基本持平。12月,中国铜业、铜陵有色、江铜集团、金川集团与Freeport确定2021年TC长单报价59.5美元/吨,为2012年以来的新低点。从世界铜精矿供应趋势上看,2021年铜精矿供应紧张的局面难有改观,中国铜冶炼企业将继续承压运行。

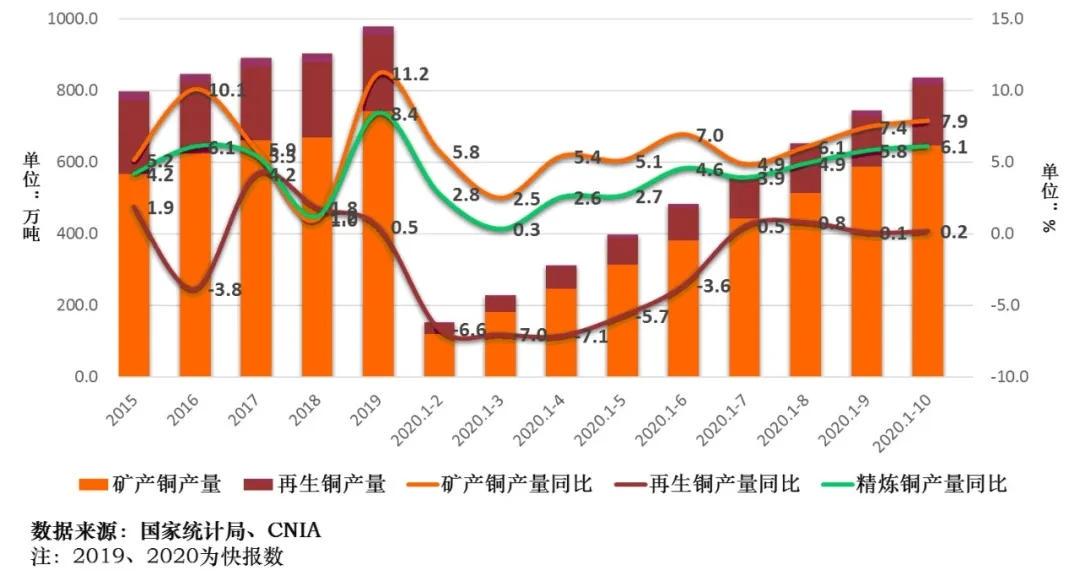

3.2矿产铜产量带动精铜产量增长,精铜供应量持续增加

中国铜冶炼产能实质增加,带动精炼铜产量同比增长。10月,中国精炼铜产量91.4万吨,同比增长5.3%。截至到10月,中国精炼铜累计产量836.2万吨,同比增长6.1%,增幅较9月止扩大0.3个百分点。

图5 中国精炼铜产量变化情况图

图5 中国精炼铜产量变化情况图

精炼铜产量同比增长的主要原因是矿产铜产量同比增长所致。截至到10月,中国矿产铜累计产量646.4万吨,同比增长7.9%,增幅较9月止扩大0.5个百分点。

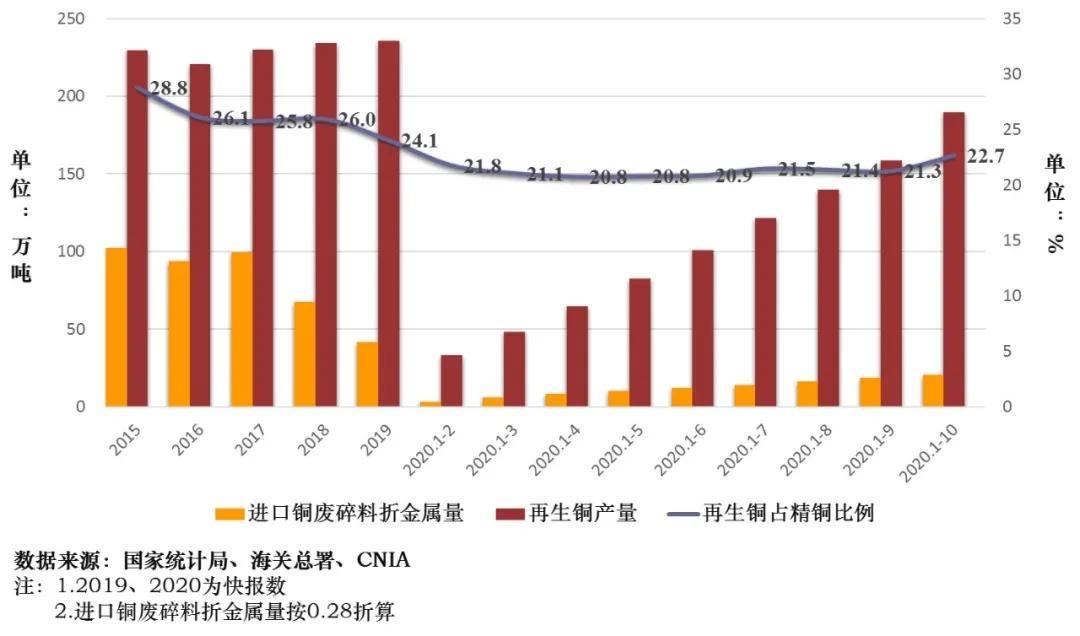

疫情有效控制后,再生铜原料供应紧缺局面有所缓解。但受“洋垃圾”禁令影响,铜废碎料含铜进口量实质下降,再生铜原料供应不足,再生铜累计产量与去年同期基本持平。2021年起,中国将全面禁止“洋垃圾”进口,铜废碎料进口批文将不再发放。进入四季度,进口商对原有批文能否如期到港的担忧将继续影响铜废碎料进口量的增长。10月,中国进口铜废碎料实物量6.7万吨,环比下降16.0%。

虽然11月1日起,《再生黄铜原料》(GB/T 38470-2019)、《再生铜原料》(GB/T 38471-2019)两项标准正式实施,相关各方已经开始尝试合标原料的进口,但形成稳定供应仍需时间。初步预计,2020年末,中国再生铜原料供应紧张的局面难有改观。

图6 中国铜废碎料进口及再生铜产量变化情况图

图6 中国铜废碎料进口及再生铜产量变化情况图

除铜废碎料进口量环比下降外,受精铜进口窗口关闭影响,10月,中国进口精炼铜43.7万吨,环比下降15.8%,但同比仍高于去年同期。

受二季度精炼铜进口窗口开启,及废铜原料供应紧张,精铜替代作用增强等因素影响,2020年,中国精炼铜进口量同比大幅增长。截至10月,中国累计进口精炼铜399.9万吨,同比大幅增长41.3%。

精炼铜产量同比增长,叠加精炼铜进口量同比增长,中国精炼铜供应量持续增加。

3.3铜初级消费增长动力放缓,终端消费恢复性向好

消费方面,中国疫情有效控制后,铜初级消费、终端消费均呈现向好态势。其中,初级消费表现明显领先终端消费。

图7 中国铜材产量变化情况图

图7 中国铜材产量变化情况图

具体而言,二、三季度铜材产量受铜加工企业自身补产及下游终端消费企业补产、备库两方面因素带动,产量同比增速快速增长。但进入四季度,受全年消费整体前置及下游终端消费产品产量同比弱于去年同期影响,旺季效应并不明显,产量增速有所下滑。10月,中国铜材产量176.8万吨,环比下降2.5%。

初级消费电力电缆产量同样呈现稳步回升态势,但受全国电网累计完成投资同比下降等因素影响,增长动力不足,累计产量与去年同期基本持平。10月,中国电力电缆产量481.6万千米,环比下降6.6%。

图8 中国电力电缆产量变化情况图

图8 中国电力电缆产量变化情况图

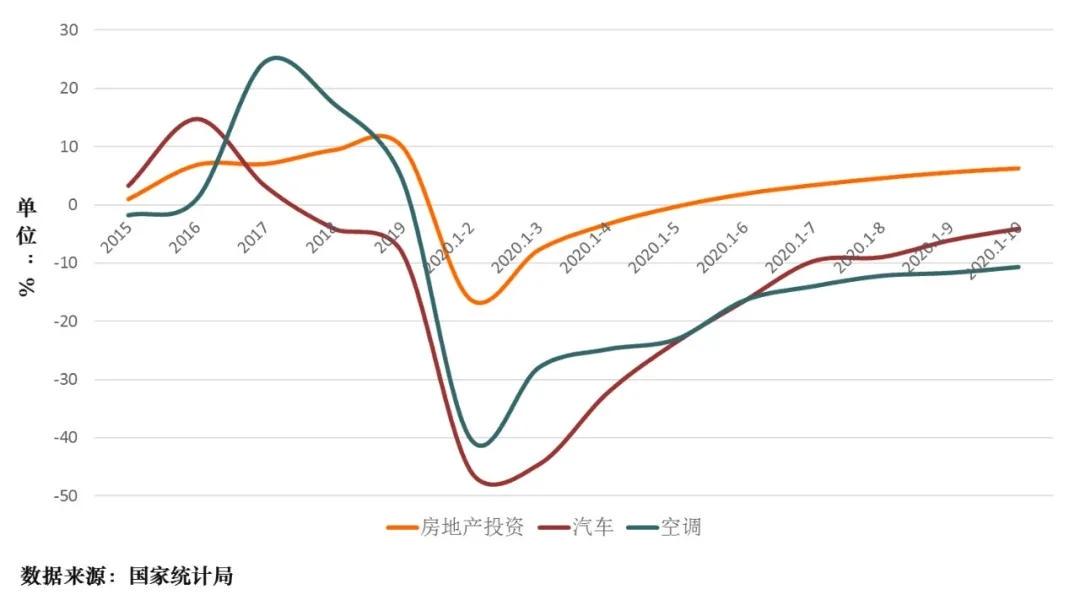

铜终端消费更贴近实际消费市场,中国疫情有效控制后,各终端消费领域表现整体恢复性向好,但汽车、空调等产品累计产量同比仍低于去年同期。

截至10月,中国房地产累计投资同比增长6.3%,增幅较9月止扩大0.7个百分点。其他产品,汽车单月产量整体稳步增长,但累计产量同比仍低于去年同期。截至10月,中国汽车累计产量1897.9万辆,同比下降4.1%,降幅较9月止收窄2.0个百分点。10月,中国空调产量环比下降。截至10月,中国空调累计产量17046.6万台,同比下降10.7%,降幅较9月止收窄1个百分点。

图9 中国铜主要消费领域同比增速变化情况图

图9 中国铜主要消费领域同比增速变化情况图

从企业反馈订单情况看,11月铜压延加工企业订单环比有所增长,需求相对回暖。但整体而言,中国铜消费弱于去年同期。

库存方面,中国消费回暖及海外消费复苏带动去库。11月末,SHFE铜库存较10月末减少4.2万吨至9.8万吨;LME铜库存较10月末下降2.1万吨至15.0万吨;COME库存与10月末基本持平,稳定在8.1万吨。

3.4宏观因素主导铜价强势上行

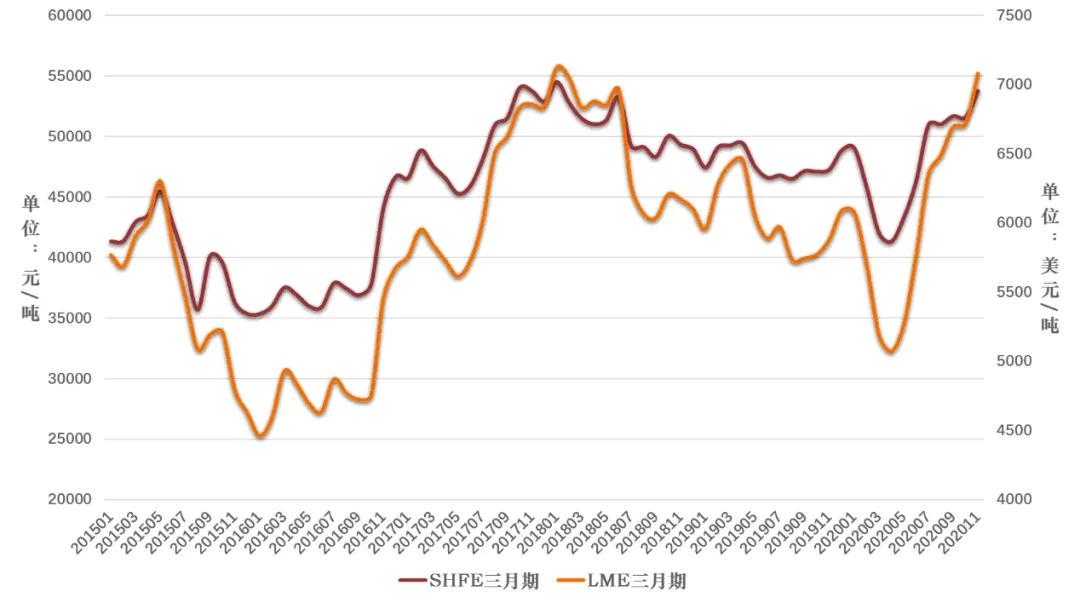

11月,LME当月期和三月期铜均价分别为7063美元/吨和7078美元/吨,环比均上涨5.4%,同比分别上涨20.6%和20.4%。

11月,SHFE当月期和三月期铜均价分别为53522元/吨和53740元/吨,环比分别上涨3.6%和4.2%,同比分别上涨13.8%和13.7%。

图10 LME与SHFE三月期铜均价走势图

图10 LME与SHFE三月期铜均价走势图

年末,内外盘铜均价强势上行,屡创年内新高。12月,铜价又创2015年以来新高。从基本面看,铜精矿供应紧张,中国进口需求增长,对铜价上行形成支撑。消费端,虽然中国铜消费与去年同期相比偏弱,但年内整体呈现恢复性向好态势。海外疫情虽有反复,但整体同样呈现消费复苏态势。

宏观面,全球货币流动性宽松、美元持续走弱,美国大选结果令市场对全球经济环境向好信心加强等多重因素,均利好铜等大宗商品价格上行。

综合看,宏观面与基本面形成共振,宏观面主导铜价强势上行。

3.5铜矿采选实现利润同比大幅增长仍难改铜产业整体利润同比下降格局

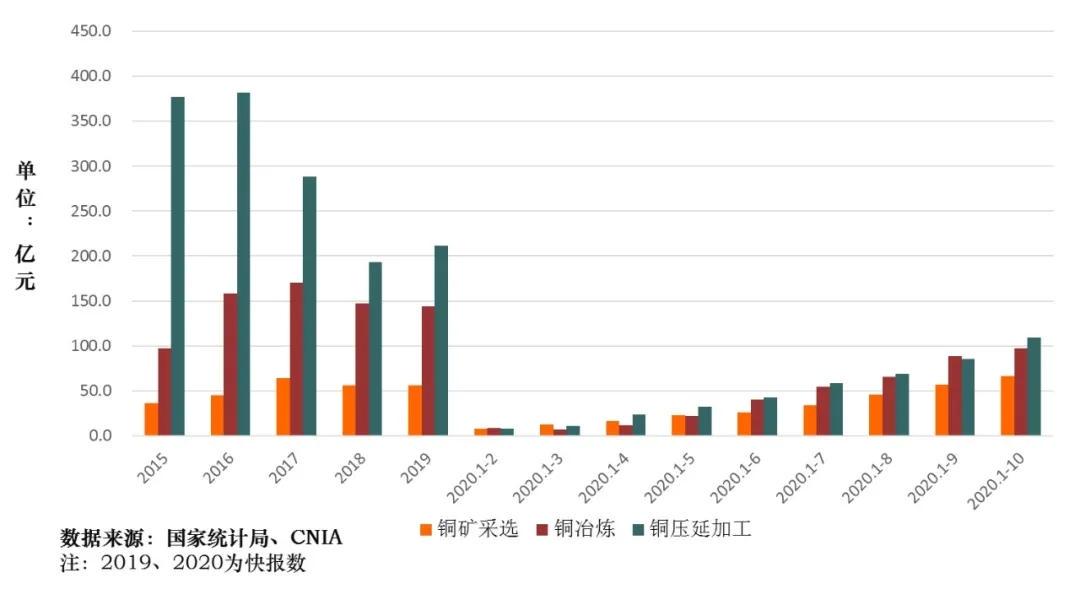

经营方面,受价格上行带动,铜矿采选实现利润同比增幅持续扩大。截至10月,中国铜矿采选累计实现利润66.6亿元,同比增长39.4%,增幅较9月止扩大5.1个百分点。

受加工费低位运行影响,铜冶炼环节继续承压运行。截至10月,中国铜冶炼环节累计实现利润97.5亿元,同比下降13.3%,降幅与9月止基本持平。

铜压延加工环节受益于铜消费持续向好,实现利润同比降幅持续收窄。截至10月,中国铜压延加工环节累计实现利润109.3亿元,同比下降11.3%,降幅较9月止收窄9.1个百分点。

虽然铜矿采选实现利润同比大幅增长,但仍难改铜产业整体利润同比下降格局。截至10月,中国铜产业累计实现利润273.4亿元,同比下降3.6%。

图11 中国铜产业分环节实现利润情况图

图11 中国铜产业分环节实现利润情况图

综合而言,11月,由于基本面及宏观面多种因素的共同作用,铜价强势上行,铜矿采选环节盈利能力明显增强。冶炼环节经营压力持续增大,加工环节压力虽有所趋缓,但在行业整体恢复性向好情况下,实现利润远不及去年同期。初步预计,近期中国铜产业景气指数继续上行承压,仍将位于“正常”区间下部运行。

来源:中国有色金属报本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。