环保再生国际平台有限公司

研报正文

宏观:美国1月非农、cPI,PPil及零售数据大超预期,通胀仍显顽固美联储官员鹰派发言,不排除3月加息50基点可能性,市场风险情绪降温,美元指数反弹压制铜价。

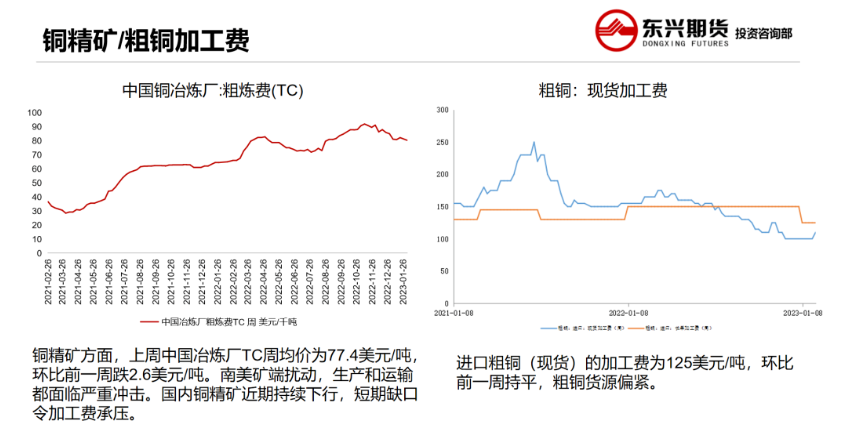

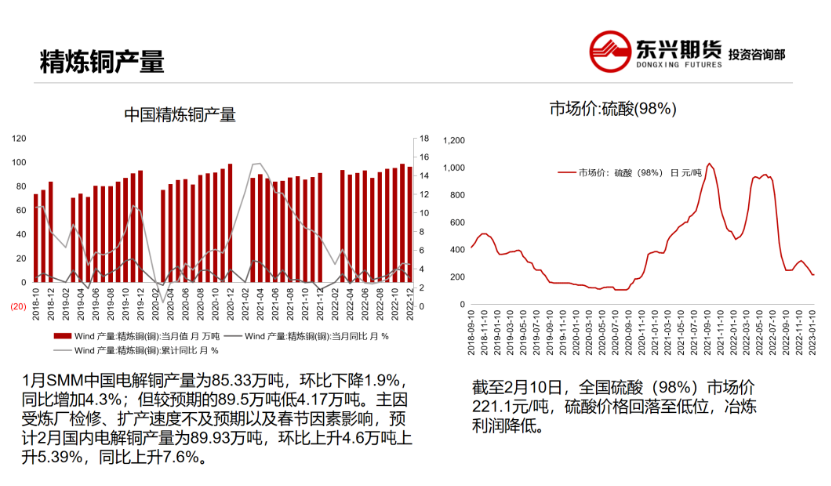

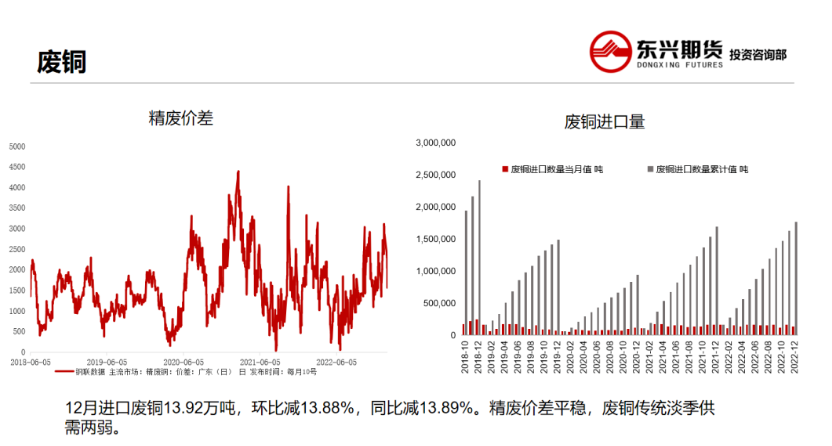

供给:秘鲁部分铜矿生产和运输受到扰动,印尼的持续强降水也使Grasberg矿暂停了生产,供应端紧缺担忧升级,铜精矿现货TC持续承压回落。国内部分冶炼厂生产逐步修复,电解铜产量逐步回升。精废价差收窄,废铜替代优势冲击精铜消费。

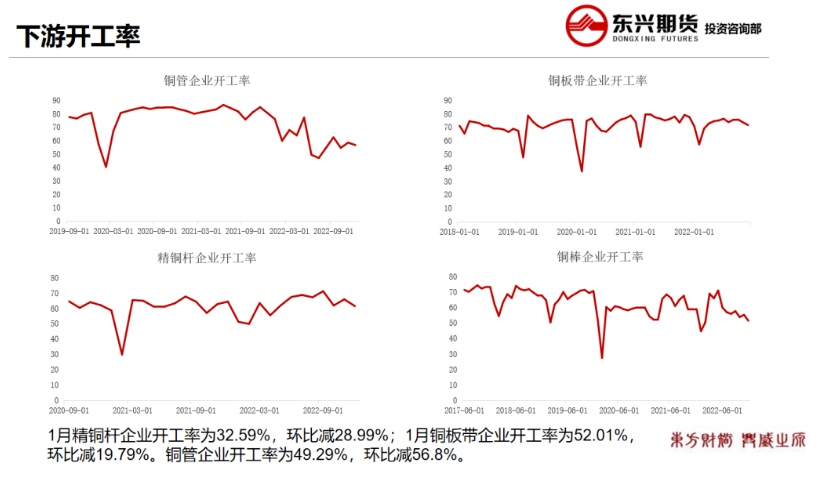

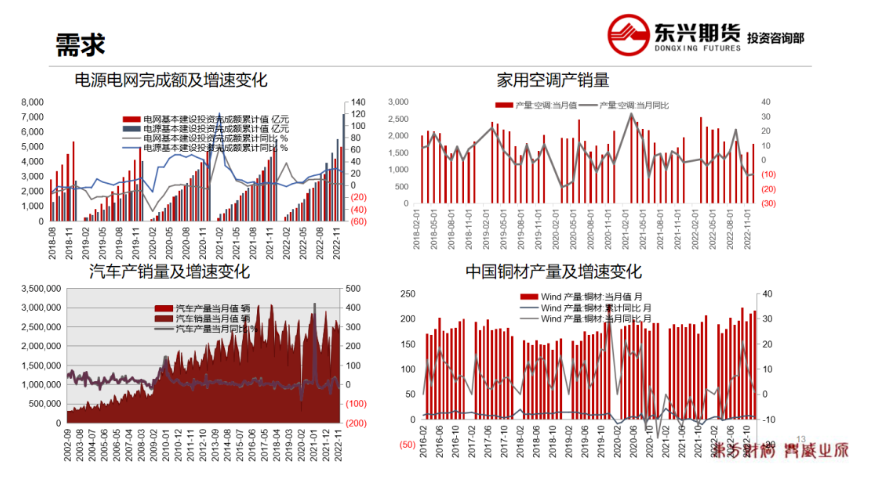

需求:下游逐步启动复工,开工率稳步回升。换月后升水企稳回升,畏高情绪缓解下游积极补库。中国新房价格出现上涨提振市场情绪,1月汽车市场表现相对平淡,汽车产销环比与同比均呈现两位数下滑。随着复工持续推进,市场对于未来消费展望预期仍乐观。

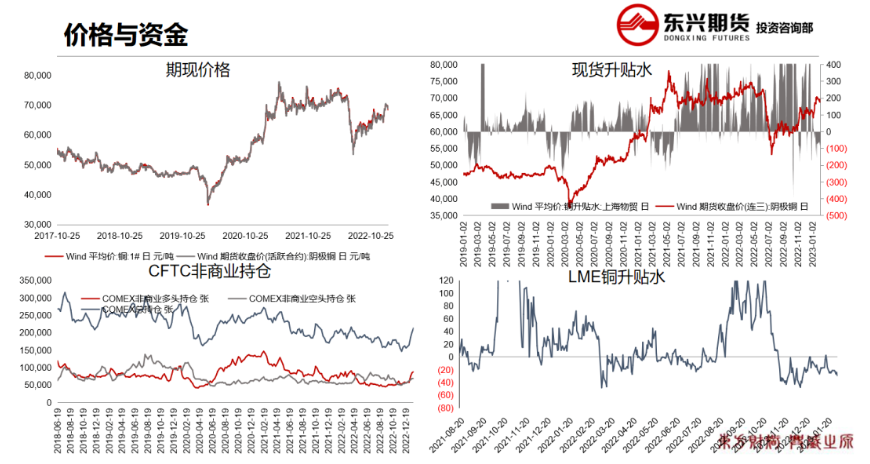

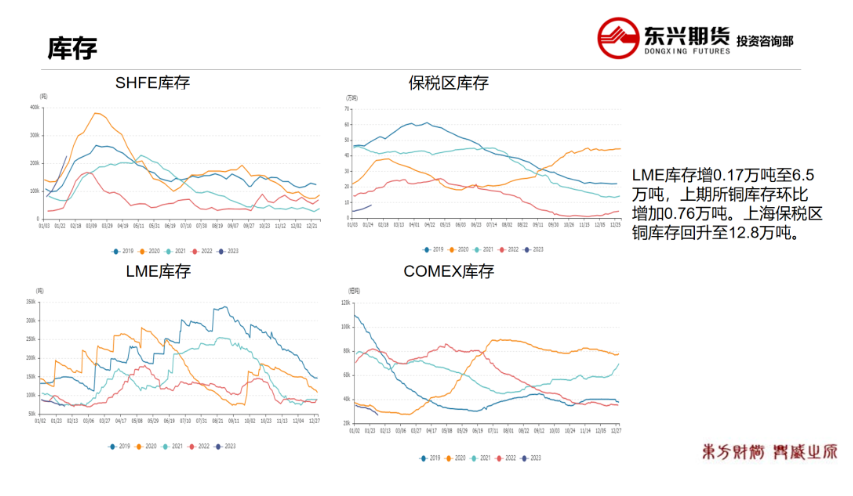

库存:LME库存增0.17万吨至6.5万吨,上期所铜库存环比增加076万吨。国内季节性累库接近尾声,海外库存持续低位仍然有支撑。

观点及策略:铜:加息预期扰动美元走强施压,供应干扰升级。消费改善预期仍在,累库拐点临近。预计短期铜价延续高位盘整,等待明确指引。

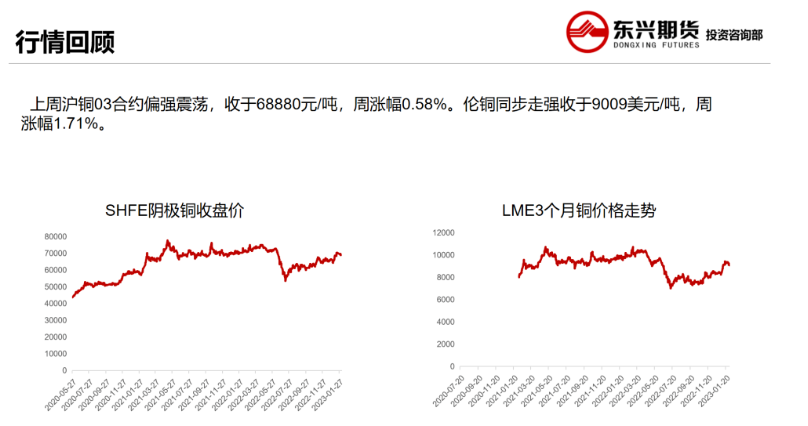

【行情回顾】

【品种周度数据】

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。