环保再生国际平台有限公司

铅酸蓄电池产业链全景梳理:下游应用领域众多

铅酸蓄电池产业链上游为铅酸蓄电池原材料市场,铅酸蓄电池在生产过程中,主要使用铅及铅制品(包括铅、铅合金、极板、端子)、用于电池壳、隔板、板栅等制造的塑料(8355, 80.00, 0.97%)(玻璃(2724, -84.00, -2.99%)纤维、PP材料、ABS材料等),以及硫酸等原材料,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。

铅酸蓄电池产业链下游为铅酸蓄电池应用领域,目前铅酸蓄电池下游应用领域众多,分布在交通工具、电力系统、通信设备、工业设备、国防军工、后备电源等众多领域。铅酸蓄电池行业产业链图谱如下:

工信部发布的《铅蓄电池行业规范条件》(2015年本)提出“新建、改扩建铅蓄电池生产企业(项目),建成后同一厂区年生产能力不应低于50万千伏安时”,该规范条件体现了国家对该产业规模要求的方向。我国铅酸蓄电池现在处于成熟期阶段,主要表现为:经历了过去几年来成长幅度较大,持续高增长的时期,目前行业增速放缓,进入壁垒较高。不合格的铅酸蓄电池企业被迫停产,企业数量持续减少。

目前,我国铅酸蓄电池产业链中生产实力强劲的企业包括天能集团、骆驼股份、南都电源、超威动力、双登集团、圣阳股份、风帆有限、理士电池等。

目前,我国铅酸蓄电池产业链中生产实力强劲的企业包括天能集团、骆驼股份、南都电源、超威动力、双登集团、圣阳股份、风帆有限、理士电池等。

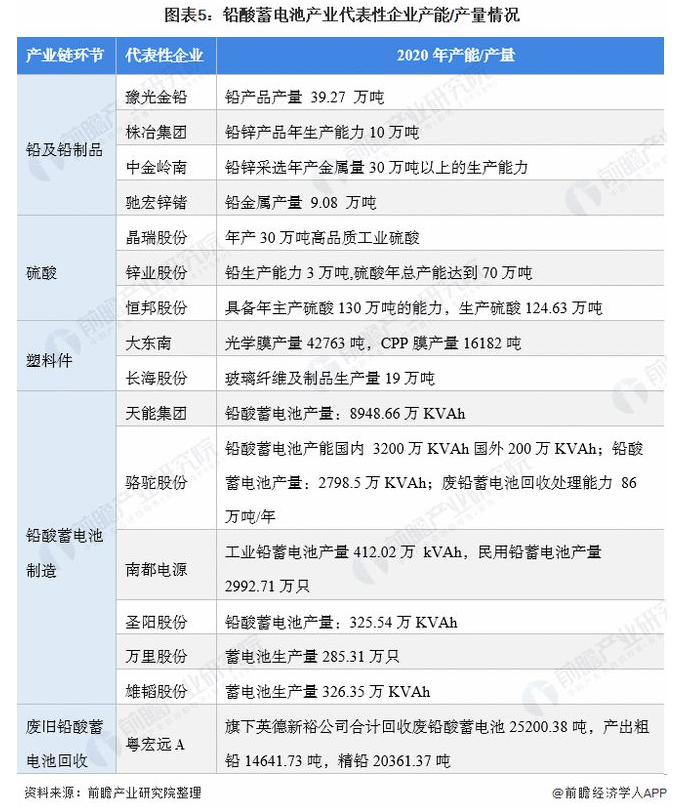

目前,布局了铅酸蓄电池生产、回收业务的上市企业中,天能股份在铅酸蓄电池产量遥遥领先于其它企业。铅酸蓄电池产业产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

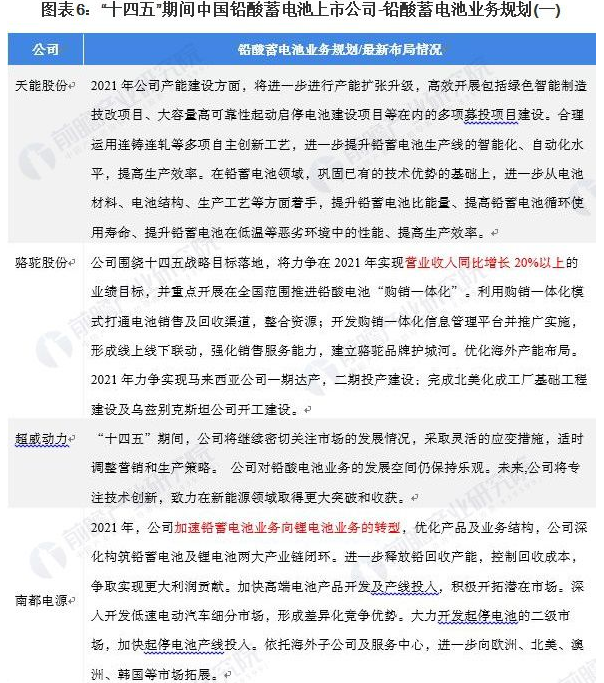

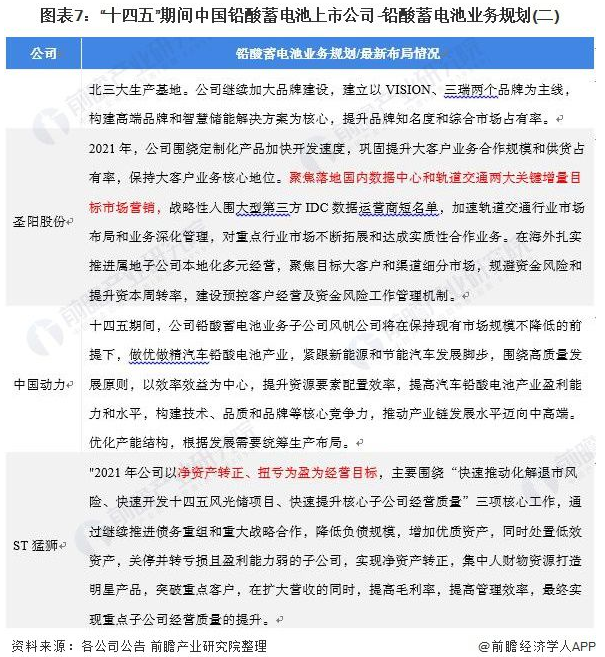

铅酸蓄电池产业代表性企业业务规划

铅酸蓄电池行业的龙头企业-天能股份、骆驼股份也相应提出了其“十四五”期间的发展目标,天能股份表示将将进一步进行产能扩张升级,骆驼股份表示开展在全国范围推进铅酸电池“购销一体化”,力争在2021年实现营业收入同比增长20%。此外,铅酸蓄电池企业的其他上市公司也明确了其铅酸蓄电池业务的发展布局:

更多数据请参考前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。