环保再生国际平台有限公司

2025年,福建省造纸行业在调整中前行,整体呈现“产量增长、效益承压、结构分化、绿色转型加速”的发展态势,而行业整体面临需求不足、成本高企和产能过剩的三重压力,企业盈利能力普遍下滑,但头部企业凭借产业链一体化、产品差异化和精益管理保持韧性,中小企业则承压明显 。全省完成机制纸及纸板产量1166.56万吨,同比增长11.1%,产量居全国第六位。

一、 生产完成情况

2025年,福建省规模以上造纸和纸制品企业535家,其中纸浆制造企业数2家,与去年持平;造纸企业数116家,同比减少4家;纸制品企业数417家,同比增加1家。全行业实现营业收入1153.14亿元,利润总额64亿元,产销率90.91%。机制纸及纸板产量1166.56万吨,产量居全国第六位。具体情况如下:

1、纸浆:2025年纸浆产量120.44万吨、同比增长94.6%;

2、机制纸及纸板:2025年机制纸及纸板产量1166.56万吨,同比增长11.1%;

3、纸制品:2025年产量289.80万吨,同比下降14%。

二、主要经济指标完成情况

1、主营业务收入:2025年全行业主营业务收入约1153亿元、同比下降0.4%。其中纸浆制造企业约2.1亿元,同比下降5.5%;造纸企业约576亿元,同比增长22.2%;纸制品制造企业约575亿元,同比下降15.9%。

2、主营业务成本:2025年全行业主营业务成本约1002.5亿元,同比下降0.4%。其中纸浆制造企业约1.7亿元,同比下降8.2%;造纸企业约511亿元,同比增长20.7%;纸制品制造企业约489.7亿元,同比下降15.8%。

3、利润总额:2025年全行业利润总额约64亿元,同比下降20%左右,主要是纸制品制造企业利润下降较多。其中纸浆制造企业约0.1亿元,同比增长66.7%;造纸企业约34亿元,同比增长51%;纸制品制造企业约29亿元,同比下降49.4%。

4、研发费用:2025年全行业研发费用投入约18.8亿元,同比增长8.2%。其中制浆制造业投入约0.1亿元,同比增长42.9%;造纸业投入约9.8亿元,同比增长19.1%;纸制品制造业约8.9亿元,同比下降1.9%。

5、产成品存货:2025年全行业约39.2亿元,同比下降1.1%。其中纸浆业约0.1亿元,同比增长175%;造纸业约17.7亿元,同比增长10%;纸制品制造业约21.4亿元,同比下降9%。

6、平均用工人数:2025年全行业平均用工人数6.9万人,同比下降8%。其中造纸业平均用工人数2.2万人,同比下降8.3%;纸制品制造业平均用工人数4.6万人,同比下降9.8%。

三、行业经济运行情况

(1)未涂布印刷书写用纸:2025年完成产量48.97万吨,同比增长3.62%。

(2)生活用纸原纸:2025年完成产量82.65万吨,同比增长30.45%。

(3)包装用纸及纸板:2025年产量完成约821.99万吨。

其中,高强瓦愣纸:2025年产量约208.49万吨;

白卡纸:2025年产量约190.77万吨;

牛卡纸:2025年产量约210.99万吨;

箱板纸:2025年产量约44.52万吨;

灰板纸:2025年产量约71.96万吨;

涂布白板纸:2025年产量约60.97万吨;

纸袋纸:2025年产量约23.87万吨等。

(4)特种纸:2025年产量约36.62万吨。

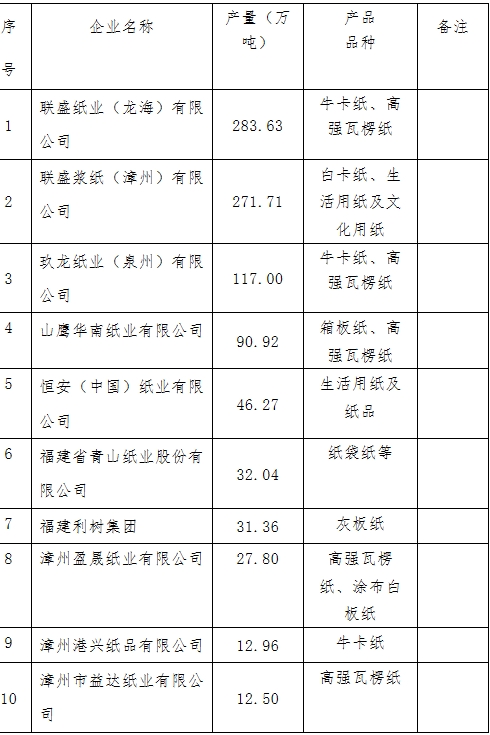

大型企业规模化程度进一步提高,造纸产量10万吨以上企业有12家,合计产量为946.95万吨,占2025年全省造纸产量的81.17%;产量20万吨以上的企业有8家:联盛纸业(龙海)有限公司、联盛浆纸(漳州)有限公司、玖龙纸业(泉州)有限公司、山鹰华南纸业有限公司、恒安(中国)纸业有限公司、福建省青山纸业股份有限公司、福建利树集团、漳州盈晟纸业有限公司,这8家企业合计产量900.73万吨,占全省造纸产量的77.21%;产量50万吨的企业有4家:联盛纸业(龙海)有限公司、联盛浆纸(漳州)有限公司、玖龙纸业(泉州)有限公司、山鹰华南纸业有限公司,这4家企业产量合计763.26万吨,占全省造纸产量的65.43%。产量百万吨以上的企业有3家:联盛纸业(龙海)有限公司、联盛浆纸(漳州)有限公司、玖龙纸业(泉州)有限公司。本年度,福建省尤溪永丰茂纸业有限公司、山鹰华南纸业有限公司、福建利树集团等3家企业的产量增长达10%以上。以下为2025年造纸产量前十名的企业。

纸和纸板产量前十位企业

主要生产企业经济指标完成情况(福建省纸业协会评估规上造纸企业):

2025年福建造纸企业产量继续稳步增长,但需求不足,市场竞争激烈,利润分化,头部企业领跑,中小企业承压。规上企业效益较好的企业有福建省青山纸业股份有限公司、联盛浆纸(漳州)有限公司、玖龙纸业(泉州)公司、恒安(中国)纸业有限公司等。

四、行业展望及市场总体态势

2026年福建省造纸行业将进入高质量发展转型关键期,整体呈现产能增速放缓、结构优化升级、绿色制造深化和集中度持续提升的总体态势,行业正从规模扩张转向效率与价值提升。

我省造纸主要品种以包装纸为主导,生活用纸品牌优势明显,高档文化用纸和特种纸也在不断发展中。近年来,企业加大技术创新投入,加速数字化转型,提高企业差异化竞争能力,重点加大对特种纸和特种浆的研发并在新兴领域应用推广,其毛利率普遍较高,成为企业利润新增长点 。

三明、泉州、漳州等区域造纸产能占据全省80%以上,成为我省制浆造纸及包装纸制品的核心产业集群,其产业集中度显著提高,区域布局更加合理。其中,福建省青山纸业股份有限公司、联盛浆纸漳州)有限公司、玖龙纸业(泉州)有限公司、恒安集团等龙头企业的产能和产品结构布局不断优化,造纸资源持续向优势企业集聚,提高了龙头企业的辐射效应,促进了区域产业链、供应链和价值链向高端化发展,带动我省中小造纸企业向专业化、差异化和特色化方向发展,推动我省造纸行业向绿色制造、循环经济与数智化转型升级。

来源:福建省纸业协会

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。